#7377 Por cierto, como llevas el tema reparación de las tapas? Has mirado algo?

Como lo veis?

Tengo la entrada y puedo pagar eso, aunque mi idea era pagar mas y quitarmelo enseguida sobre unos 1000€ al mes , pero esto esta interesante aunque al final si pagas al cuota final te sale a 9000€ en vez de 7800€

Yo lo veo parecido al select de bmw, no he leido la letra pequeña pero ojo con las condiciones, en algunos casos solo te dejan X km al año por ejemplo, yo solo me lo plantearía si realmente eres un culo inquieto, te sobra la pasta, no quieres ocuparte de nada (el mantenimiento está includio?) y no quieres atarte a nada.

Todo depende lo que incluya y que clausulas tenga, esos 1200€ suenan a mucho, pero si se ocupan de un mantenimiento oficial en 3 años sin limite de kms... tampoco es tanto (consumibles también?), habría que leerse la letra pequeña varias veces

#7387 Jaja pues nada entonces xD, buena vista

Mira la de la tmax es hasta el 30 de junio de 2015, es una señal

http://www.yamaha-motor.eu/es/campaigns/2015-miyamaha_promo_tmax.aspx

xDD

Jaja vaya tela, pues que se actualicen la web, este viernes voy de todas formas a ver como me comen la oreja

#7385 La última cuota es el 45% de la moto, durante 35 cuotas te tienen pagando el 55% de la moto+intereses, si de entrada das el 50% del precio de la moto (no te dejan dar más) se te quedan unas cuotas rebajadísimas (rollo 35 euros al mes o menos).

Pero el truco está en que luego aún queda por pagar la mitad de la moto, si la entregas al conce pierdes la moto y el dinero invertido (como si la hubieras tenido alquilada) y el conce la revende a un precio mayor, doble win para ellos.

Si renegocias, al final del camino has pagado muchíiiisimos intereses y tardado 70 meses (casi 6 años) en pagarla...

A mi modo de ver esa financiación es un timo, sólo util si te sobra la pasta y quieres cambiar de moto cada 3 años, o si no tienes pasta y te compras la moto por la mitad de precio y dentro de 3 años tu yo del futuro verá que hace.

Te recomiendo mucho más una financiación normal poniendo de entrada lo que puedas.

ya puestos a hablar de financiaciones, pongo una pregunta aquí mismo (era del presupuesto de coches aunque para moto supongo que puede darse el mismo caso):

en varios sitios me ofrecían una financiación "normal" con ciertas ventajas sobre comprar a tocateja (con ventajas me refiero a mantenimientos gratis y cosas así).

El caso es que tenías que dar una entrada X y luego pagar 60 cuotas, por lo que el precio final después de las 60 cuotas se inflaba como 3000€ más o así en intereses. Pero el truco, me decían, es que si disponía de pasta podía pagar lo que me quedase tras el primer año, pagando el 1% de lo que me quedara por pagar.

Y ahí va mi pregunta de novato con estas cosas: si financio 10000€, con cuotas de 200€/mes, al final de 60 cuotas habré pagado 12000€. Pero si tras el primer año (que llevaré pagados 2400€) quiero pagar lo que queda, entiendo que es lo que queda hasta 10000€ no? es decir, 10000-2400 = 7600, más el 1% de penalización de esos 7600, es decir 76€.

Resumiendo: la financiera de turno, a riesgo de ganar solo 76€, me va a dar los mantenimientos gratis del coche durante X tiempo? porque eso es lo que me explicaron o entendí, y me da la sensación de que no veo la trampa

#7392 tus primeras quotas son un % alto de intereses y un % bajo de amortización.

Por ejemplo, financias 10.000 euros y con intereses has de devolver 12.000, tu primera cuota es de 200 euros, probablemente 140 e sean interseses de esos 2000 y 60 euros amortización de los 10.000.

Por tanto, en el momento que rebajes el total que tienes que pagar ya has pagado intereses y reduces, mayoritariamente, sobre lo que ya vas a pagar.

Sí, se reducen los intereses a devolver, pero porque pagas menos cuotas o de una cuantía menor.

Las financiaciones están hechas para ganar dinero, no lo olvidemos. No obstante es buena idea hacer b una y paulatinamente intentar bajar la cuantía final, hasta matar el prestamo relativamente pronto si lo que quieres es conservar liquidez al banco.

#7391 No se si no te he entendido o te has equivocado pero son 3 años 35 cuotas, lo que había pensado también era si no quería pagar los últimos 4xxx € venderla por mi cuenta y me llevaría algo.

Mirare a ver otra financiacion a ver como sale, y tengo que preguntar si podria pagar de golpe lo que queda y ahorrarme los intereses

#7394 me he perdido tio, me siento retard xD

aunque esas primeras cuotas sean 140 intereses y 60 el pago hasta 10000, eso significa que cuando lleve un año pagado y quiera finiquitar el préstamo solo cuenta que llevo 60x12 = 720€ pagados? o cuenta que llevo los 200x12 = 2400 ? soy n00b en esto de intereses amortizaciones y préstamos

#7395 3 años con una ultima quota del 45 % y entonces puedes renegociar y financiar esa ultima cuota en 3 años más, pagarla de golpe o devolver la moto.

Y no puedes vender la moto sin saldar antes tu deuda, es un delito por alzamiento de bienes

#7397 Ah, no había visto lo de alargarlo 3 años mas, no es la idea la cosa seria pagarlo, y sobre venderla tenia entendido que si que se podia hacer ya que eso le dijeron a mi hermano que se compro una T-max (^^) de esta forma.

#7398 Legalmente no puedes, hay concesionarios que te "prestan" la pasta para que vendas la moto, pero la moto se la quedan ellos hasta venderla y movidas, ya es hablarlo con quien la compres.

#7396 Efectivamente, lo que a ti te dicen que te falta a devolver deuda+intereses, por tanto, tu pago mensual es directamebte proporcional con eso. Pero si pagas 4000 euros de la deuda total, te reducen los intereses a partir de ese punto, los anteriores se los han quedado.

#7399 entonces del ejemplo de 10000€ y cuotas de 200, después del primer año cuanto hay que pagar para finiquitar el préstamo?

#7400 pues a priori no lo sé porque no sé que porcentaje de intereses y que porcentaje de amortizacion pagas... ahí ya deberías de llamar al banco y preguntar cuanta deuda te queda por saldar y como afecta a los intereses que reduzcas 5000 euros por ejemplo.

Llama al banco y que te expliquen bien el tema, así sabrás cuánta deuda reduces al mes de verdad.

#7401 no, si todo es inventado, no voy a comprarme nada, quiero saber como funciona. Supongamos que el primer año se paga 50%/50% intereses/amortización de la cuota

#7402 Pues tu has cogido una financiación de 10.000 euros, más los intereses, 1500.

Tienes pagado 12 meses a 200 euros, has pagado 1200 euros de amortización y 1200 euros de intereses, te quedan 7800 de deuda y 300 de intereses.

Pero claro en estos casos el interés no sería el 50% de cada cuota, igual es el 20% el primer año, el 15% el segundo...

Simplificando mucho, de cada cuota que pagas un % se lo queda el banco, al principio es mayor y luego va bajando, si tu pones 5000 euros para reducir el NÚMERO de cuotas, el banco esos meses que has quitado no te sablará ese %, si reduces el total de la deuda, manteniendo los plazos, te sablará pero los sablazos serán menores, al final el banco lo que gana son los intereses que le has ido pagando.

Mucho más no te puedo decir porque mi área de trabajo no es valores si no contratación de tarjetas/contratos y la gestión de estos, pero los tiros andan por ahí.

#7403 vamos, que del ejemplo del primer post, no serían 76€ del 1% que yo decía, sería el 1% de una cifra un poco mayor porque el % de cuota que va a parar a intereses de ese primer año se lo queda el banco y no me cuenta para lo que tengo que pagar.

Vamos, que si el primer año el 20% de la cuota son intereses, de los 200 al mes solo 160 sirven para el cupo hasta los 10000 financiados, así que después de un año tendría 10000 - 160*12 = 8080 por pagar más el 1% (80 más) = 8160

Así que los 10000 se convierten en 10560€, 560 pavos que se lleva frescos el banco. ¿Correcto?

Eso sí que me cuadra

#7404 ese 1% significa que si tu pones 100 euros para amortizar aparte de tus quotas, el banco se queda 1 euro, si pones 3000, 30 euros. No tiene nada que ver con tus cuotas.

De tus cuotas si el banco se quiere llevar 560 euros en intereses te lo repartirá en todas las cuotas (creo que legalmebte no oueden cobrar el 100% de los interezes antes de finalizar el prestamo pero pueden el primer año cobrar el 50%, el segundo el 35 % y el último el 15).

De todas formas no tengo claro que en una financiación de vehículo a pocos años no esten forzados a cobrar la misma cantidas de intereses todos los meses hasta finalizar, distribuyendo uniformemente, ya que el tipo de prestamo puede hacer variar estas cosas, no es lo mismo una hipoteca de 50.000 euros a 20 años que una financiación de 10.000 euros a 4.

#7405 así que la clave es mirar la letra pequeña a ver que % de intereses se queda el banco ese primer año obligatorio para ver como queda la cosa

muchas gracias!

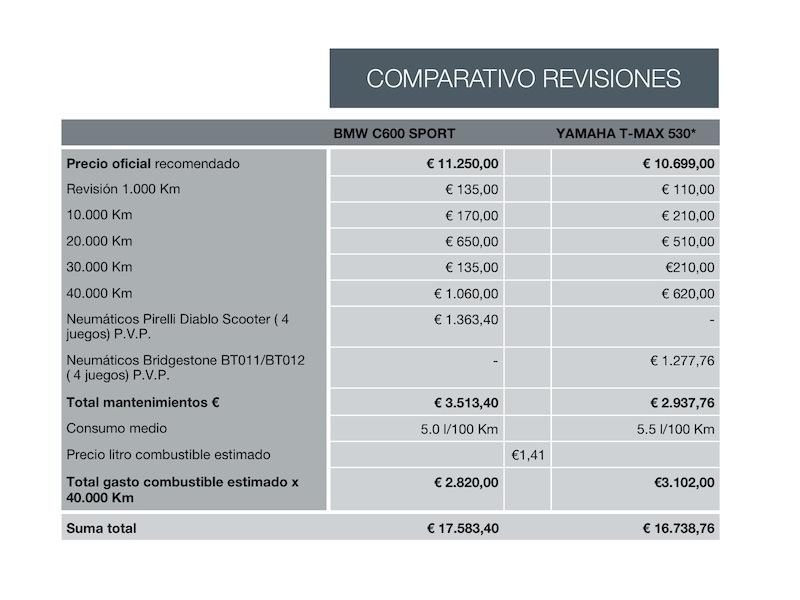

hablando de financiaciones como el de la mt-09 de mas arriba, es muy parecido a lo que hace bmw, todo se ve muy bonito pero tienes que estar ligado a sus revisiones en taller oficial y ahí esta la parte mala de esas financiaciones que todo te lo ponen muy bonito hasta que tienes que pasar por caja por el taller.

Poniendo un ejemplo que me comentaron el mes pasado, la revision de 24000km de una bmw c600¡¿ o como se llame el scooter de bmw le cobraron 1800€

#7407 Cuando esta en garantía tienes que pasar por concesionario oficial también , decir que si que el mantenimiento de bmw es mas caro que Yamaha pero 1800€ no puede ser porque pregunte hace tiempo cuando mi hermano se pilló la tmax y eran caros pero eso no