#4586 No es que sea una mala inversión, pero depende de tu plazo temporal. A corto y medio plazo a mi no me gusta, los mínimos y máximos de 52 semanas son 0,25- 0,68. Y tu precio de compra fue de 0,60. Eso significa que hay más margen para abajo que para arriba, ojo, en el corto y medio plazo. Pero en el largo la situación cambia bastante. No ha ganado dinero en 2020, pero en 2019 obtuvo un BPA de 0,13. Eso significa que si a partir de 2021 consiguen un BPA de 0,10, en 6 años aprox conseguiría de beneficio su cotización actual, es decir, Per 6. Y esto no es precisamente malo.

Y a eso le sumamos otras posibles circunstancias como la que has mencionado del TSB y su posible venta, y que debido a la inflación puede que acabemos viendo unas subidas (yo espero que leves) de tipos de interés. No creo que suba mucho porque destrozaría la economía, pero aunque solo subiese un punto aumentaría los beneficios bancarios. Si eso ocurriese no sería raro llegar a ver un BPA de 0,15-0,17.

Ahora bien, para el largo plazo yo escogería al mejor banco posible y no Sabadell, a mi el que más me gusta es Bankinter. Sus mínimos y máximos fueron de 3 - 6 aprox y ahora su cotización está a 4,87€. Hay algo más de margen que con Sabadell a medio plazo. Y a largo tampoco va precisamente mal. No perdió dinero el año pasado, tuvo un BPA de 0,17, y en 2019 de 0,49. Tomando los beneficios de 2019 sale un Per de poco menos de 10, que son 4 puntos más que Sabadell pero la calidad del banco y su directiva me parece bastante superior. Luego habría que irnos a ver sus ratios y morosidad y tal pero no quiero alargar esto demasiado.

Si el sector bancario se recupera me imagino que la mayoría de ellos irán subiendo, y si eso es así, estar en uno más barato significa que ganarás más con la subida, pero si quieres mantener esa inversión muchos, muchos años, creo que Bankinter es mejor opción, aunque en la recuperación del sector no suba tanto su cotización. Pero esto suponiendo que te interese tenerla por lo menos una década.

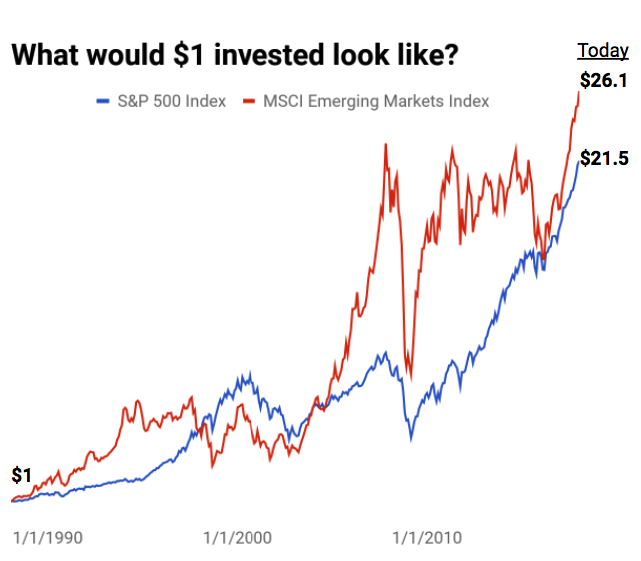

(esto es viejo xD ahora creo que el SP500 estaría por delante, pero se ve la idea)

(esto es viejo xD ahora creo que el SP500 estaría por delante, pero se ve la idea)

)

)