#5337 tienes MP

#5344 y que necesidad tiene de decir lo que gana mensualmente continuamente ? Ya te lo digo yo, para que la peña le diga y de algún modo, entre una cosa y otra generar dinero, ya sea por Twitter o promocionando cosas.

#5345 es decir no tienes ni idea de que va y le llamas estafador?

Joder pensé que tendrías algún motivo xddd

Viendo el mercado y las pocas ganas de hacer nada, he transferido mi dinero a indexa capital. Ahora a esperar.

Dejo mi referido, en el cual nos beneficiamos ambos con 15k sin comisiones durante 1 año.

#5348 aprovecha las ganas de no hacer nada y el tiempo para informarte del tema, siempre viene bien.

#5349 Sisi, me he leido blogeheads. xD El caso es que, un con roboadvisor tampoco es que pueda hacer mucho más. He creado un perfil de riesgo 8/10 como se recomienda. Y he seguido los consejos de Aporta lo máximo que pueda sin necesidad de DCA , da igual que el S&P 500 esté en máximos porque casi siempre lo está y cuanto menos mires la app mejor . xD

podríamos dejar colgado en el hilo los referidos de cada uno?

Así que cada persona elija el referido que quiera en función de si le ayuda, es majo y simpático o no xD

qué os parece?

hay hilo de referidos ya

https://www.mediavida.com/foro/criptomonedas/hilo-de-referidos-global-602535

#5350 quien recomienda lo de 8/10? yo llevo un tiempo con 10/10 pero estuve pensando en bajarlo para tener RF un 30% o asi y RV 70% que creo que es 8/10. estoy comodo pero me gustaria oir otras visiones

Yo actualicé a 8/10 viniendo de un 4/10. Pero como los fondos no me estaban dando nada. He cambiado al nuevo valor. A ver qtal sale!

#5354 Lo lei en blogeheads. 8/10 sería 70% RV 30%RF

https://bogleheads.es/guia/asignacion-activos#%C2%BFExisten_reglas_o_distribuciones_estandar_para_utilizar_de_referencia

En el apartado 6 lo tienes.

Por cierto, tengo planes de abrirle otra cuenta a mi hijo, que tiene menos de 1 año. Le pondriais de riesgo 10/10 ?

#5354 Yo no le veo sentido a los fondos indexados de RF. Siempre hay que tener un porcentaje en RF (fondo de emergencia al menos) que se va incrementando con la edad, pero prefiero gestionarlo personalmente (comprando yo los bonos, etc.) y no mediante ETF/fondos.

Eso de que un fondo de RF empiece a perder valor me mosquea; y en 2022 fueron un destrozo (especialmente el de bonos a largo plazo que, eso sí, se veía venir). Entiendo el concepto de que el precio de un bono varía, pero si la ventaja de la RF es que es fija, que puedes comprar un bono y olvidarte (siempre que se siga pagando, claro), en un fondo/etf se pierde.

Por lo tanto, de meterme en un Roboadvisor sería 100% renta variable (sin meter todo mi dinero, obviamente).

Opinión personal, ojo.

#5356 En teoría, cuanto más joven más riesgos puedes asumir, la volatilidad te da igual, lo que te interesa es la rentabilidad y el interés compuesto, así que lo lógico es 100% RV.

#5356 si la idea es que no lo acceda hasta ser mayor de edad en 17 años y pico, cuanto más RV mejor. Con esos plazos la RF seguramente sólo sea un lastre para el porfolio

#5358 Yo estoy dudando qué hacer con la RF. Llevo algo más de 2 años y medio con 70% RV y 30% RF y el de RF siempre lo he llevado en negativo (estos últimos meses se ha recuperado algo pero sin dejar de estar en negativo). Luego la RV lo que me está salvando es el MSCI World que últimamente va para arriba.

No sé si seguir con el mismo 30% en la RF, si bajarlo o si meterlo todo a RV.

#5360 Quizás, puesto que ya has invertido en fondos de RF, te convenga aguantar un poco más. Si bajan los tipos este año el valor de los fondos de RF deberían subir, sobre todo cuanto más rápido los bajen, pero ya es cosa tuya valorarlo.

uhm, estoy dudando si dejarlo en 80%RV 20%RF xD ( Mi cuenta), la del niño la tengo clara que 100% RV

#5358 a mi lo que me pasa, es que no uso otra herramienta para comprar nada de RF. entonces o me muevo dentro de las opciones de Indexa, o lo unico usar algo tipo revolut que me da un 3ypico% de rendimiento en el deposito. cuando los compras entiendo que usas algo tipo IB o degiro?

yo es cierto que no me da problema en general despues de las crypto los numeros de perdida de bolsa mas tochos yendo a 100% RV ( por lo que he visto perdidas de hasta 50%) pensando en rentabilidad a largo, pero si que estoy empezando a diversificar mas y justo este punto de meter RF de algun modo creo que es lo mas razonable

#5360 a ver, aquí hay varias cosas que discutir, véase:

- Cuál es el rol de la RF en una cartera?: la renta fija se utiliza principalmente para amortiguar caídas de la RV en una cartera, obteniendo un menor retorno con un riesgo y volatilidad mucho menores. Como podéis ver en el gráfico de abajo, cuando la RV palma, ha llegado a tardar hasta 13 años en recuperarse (a su valor nominal, sin contar inflación)

Si la RV palma, el menor pero más constante retorno de la RF + la posibilidad de rebalancear activos hace que te recuperes mucho más rápido.

Osea que en construcción de cartera clásica, la cantidad de RF que tengas en cartera va a depender del horizonte temporal que tengas para invertir y el riesgo que estés dispuesto a asumir (ojo que una cosa es el riesgo que crees que puedes asumir y otra el que luego asumes... Cuando la cartera cae el 50%, mucha gente mueve el dinero, y la caga, y ahí la RF controla la magnitud de las caídas).

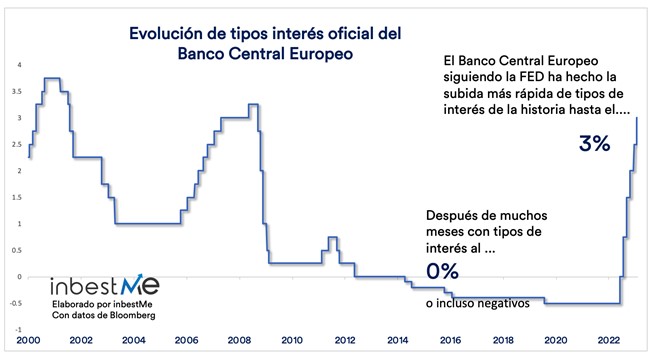

- Por qué la RF ha dado últimamente unos resultados tan horrendos?: pues porque los tipos de interés se han ido al cero e incluso a negativo... Y luego, BAM, han subido de golpe y porrazo.

Si tienes un tipo de interés negativo y tu fondo de bonos además de cobra un TER, palmas pasta (según qué fondo esto ha pasado, por ejemplo, los monetarios estaban activamente palmando pasta, la RF a medio plazo creo que no, pero ganaba poquitito). Si los tipos de interés suben, el valor de los bonos emitidos en tipos de interés más bajo, también bajan (por qué te voy a comprar a ti tu bono a X dinero si por el mismo precio tengo un bono que me da Y% más de interés?) - (aparte: esto también sucede al revés, si los tipos bajan, tus bonos suben de valor de golpe, cosa que seguramente suceda este año).

Es decir, que durante un tiempo los bonos han dado muy poco y una subida de tipos ha hecho que los bonos que ya tenías perdiesen valor (a corto plazo, a largo plazo una subida en tipos de interés = más dineros para los fondos de bonos, ya que se rebalancean con nuevos bonos a los nuevos tipos)

- Tiene sentido tener Renta Fija cuando el tipo de interés es cero o negativo, o es bajo de requetepelotas?: tiene sentido siempre que la renta fija se use como amortiguador de la RV. En España los fondos de inversión son traspasables sin pasar por Hacienda, por lo que la mejor manera de mantenerte con el perfil de riesgo que escogiste al empezar la cartera es rebalancear RV/RF, aunque la RF esté en mal trago. No hay ningún asset que cumpla la función de la renta fija en cartera, ni si quiera el oro, así que en parte, es lo que hay.

Personalmente, yo tengo un 25% de RF ahora mismito, porque no tengo del todo claro en cuánto tiempo querré comprar vivienda y no me apetece tener que esperar too much si cae el mercado.

Si tú no tienes ningún gran gasto programado a 10 años vista, y eres capaz de aguantar caídas grandes, full RV. Si quieres hacer la jugadiña puedes esperar a ver si los tipos caen primero, en teoría tanto la FED como el ECB dijeron que tocaba recorte de tipos este año

Postdata: todo esto mayormente robado de la Guía Bogleheads.

Nunca me había pasado por ahí, hulio

PD: son 86 páginas de hilo de referidos. Yo creo que eso hace que no sea "practicable"

#5364 Yo compro bonos a través del broker, sí (por ejemplo, en Trade Republic se puede) y luego ya, para lo que sería el fondo de emergencia, puedes usar fondos monetarios, por ejemplo, desde My Investor, tampoco hay que complicarse mucho la vida. Hoy en día tienes cuentas remuneradas hasta el 4% (por ejemplo, el efectivo que no inviertas en Trade Republic).

Si no quieres ponerte a gestionar este tipo de cosas o aún eres un inexperto, fondos indexados o ETF de RF pues no son mala opción, aunque no los usaría para el fondo de emergencia.

En conclusión, personalmente no uso fondos de RF por las razones antes expuestas, pero no significa que mi postura sea la óptima o sirva para todo el mundo.

#5365 Lo has explicado muy bien y creo que ahí está la clave: los fondos de RF reducen la volatilidad a costa de dar menos rendimiento a la cartera (a largo plazo, se entiende). Pero eso es algo más importante de lo que pueda parecer. No todo el mundo está preparado para ver caer su cartera un 20, 30 o incluso 50%+. Puedes creer que sí, pero a la hora de la verdad se te suben los cojones al cuello y se aguanta menos de lo que uno cree. La psicología es muy importante.

Eso sí, en 2022 pues han conseguido el efecto contrario. También hay que entender que lo que ha pasado es una anomalía histórica. Pasar los tipos del 0% al 4.5% en apenas 1 año y poco ha sido una salvajada. Si se hiciera lo mismo pero en sentido contrario, los fondos de RF hubiesen crecido hasta la estratosfera, lo que demuestra que también se puede especular con la RF.

#5368 +100 a lo de que parece que uno puede aguantar caídas de RV... Hasta que suceden. Y la estadística no miente, la gente toca cuando hay bajadas y pierde retorno por ello, porque precisamente cuando más baja está la bolsa es cuanto mayor retorno esperado tiene. La psicología humana es bien puta

Como anécdota a mi padre le estaba intentando vender la inversión indexada, y me preguntó por mi retorno hasta el momento. Yo ni perra idea, saco el móvil y le enseño, un -4% (que ni es caída ni es na), y parece que le dijese que había perdido una pierna XD ahí supe que no le podía recomendar RV a mis padres ni patrás.

#5369 A mi familia no le puedo ni convencer de que se cambien de banco a otro que al menos no les cobre comisiones, salvo que tengan 30 domiciliaciones, la nómina, 3 seguros, usen la tarjeta de crédito 24 veces al año y les den un pedacito de su alma (y eso dando 0% de remuneración en la cuenta, parece que les tienes que dar las gracias xd), como para hablarles de bolsa o fondos xD.