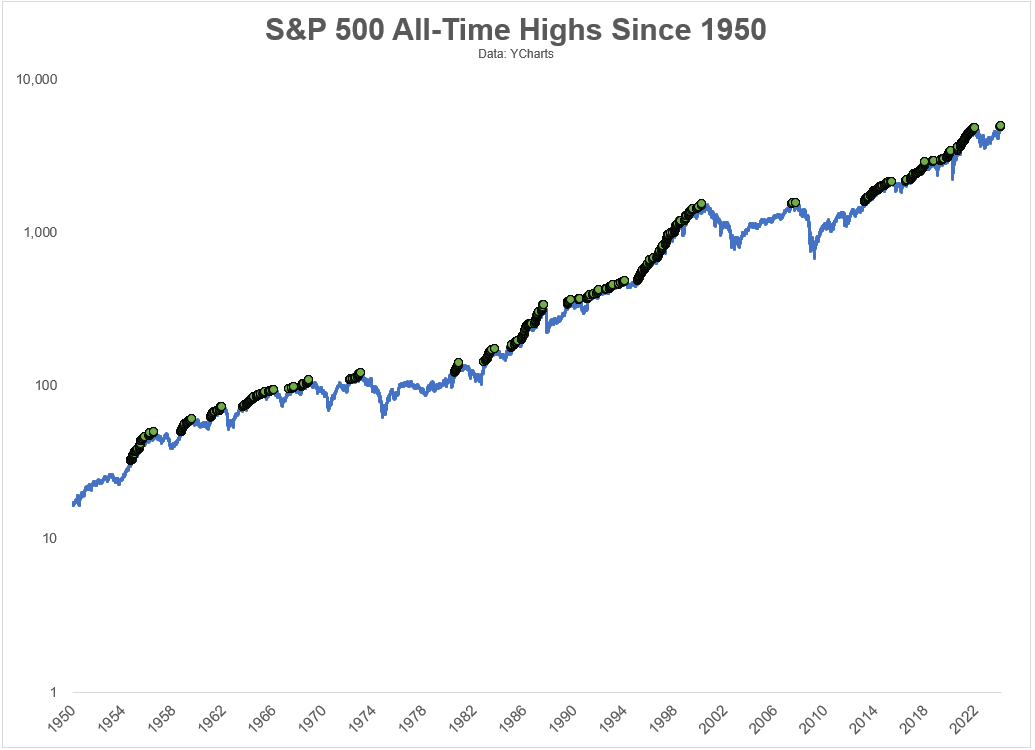

#5551 a ver, los máximos históricos son algo común cuando estás en un activo alcista a largo plazo. Aquí tienes un artículo de Indexa al respecto, del que voy a robar un par de cosicas, imagen mostrando el índice S&P 500 y por separado el fondo Vanguard para el S&P 500 vs un máximo, y se puede ver que la bolsa está cerca de máximos la mayoría del tiempo

Es más, otro artículo diferente, en inglés, mostrando que los All Time Highs tienden a agruparse en clusters, con lo que es normal que los All Time Highs sean procedidos por más All Time Highs. Esta propiedad de mantenimiento de tendencia en los stocks suele llamarse "Momentum".

Y el mítico Bob the timer, para demostrar que al final lo más importante es invertir de forma periódica y mantenerse invertido, más que acertar el momento.

Da igual cuándo se lea esto, siempre hay razones para no invertir. Los titulares de prensa y vídeos en redes sociales siempre se centran en lo negativo porque es más fácil de creer y llamar la atención con ello.

Lo mejor es invertir todos los meses, mantenerse invertido, y cerrar los ojos y los oídos.

Si vas a invertir mucha pasta y no te sientes cómodo con tener la posibilidad de coger el peor momento, pues Dollar (Euro?) Cost Average durante un perído de tiempo para reducir ese riesgo y pipas. Lo más probable es que tengas mayor rentabilidad con Lump Sum, pero bueno, nunca se sabe.