#119 Cada uno se pone las hipotecas que puede permitirse. Como todo, vamos.

#97 No tiene sentido eso que dices. La mixta son 10 años fijos y luego variable.

En una hipoteca a 30 años, después de los 10 primeros años ya has pagado la mitad de intereses que pagarás en todo el préstamo. Amortizar después cuando sea variable te supone poco ahorro. Lo interesante es amortizar lo antes posible en los primeros años, que es cuando más deuda tienes y más ahorro consigues.

#122 A poco que tengas un salario no precario te lo puedes permitir. Probablemente con 1400€ netos al mes no tengas problema alguno y ese salario es normalucho tirando a bajo. Ya no hablemos si vives en pareja, alquilas habitaciones libres y demás historias.

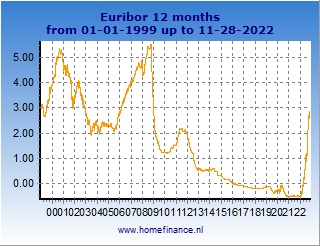

#99 Las fijas te dan seguridad pero son más caras que el variable del momento. La cosa es que si el euribor se volviese a poner sobre 5%, algo para nada descartable, pues con la fija estarías protegido y con la variable quizá pasarías de pagar 500 a 800€ fácil. Hazte números.

Si vas a pillar una hipoteca para 10 años la variable no debería ser tanto problema, el problema del variable es con las hipotecas largas.

Normalmente, la variable a largo plazo acabas pagando mas que con la fija, pero claro, basándose en previsiones. Aunque dudo que lo stipos se tiren así los proximos 25-30 años

#129 La variables que se firmaron cuando explotó la burbuja están pagando bastante menos que su hubiesen firmado fija. Todo depende de lo que haga el coeficiente. Si baja, con la fija palmas pasta, si sube, con la fija ahorras.

Buena época esa donde el del banco te decía: ¿y no quieres meter 20000€ más en la hipoteca para los muebles o un coche? Buenos tiempos esos.

#125 Para la estabilidad económica los gastos no deben superar el 30% de los ingresos.

Y tú pones un ejemplo donde es más del 50% en un país donde la mayoría agradecen poder cobrar mil euros.

Menudo genio de las finanzas se ha perdido Wall Street.

#128 Echa cuentas, depende del prestamo y años, por ejemplo, yo pedi la hipoteca hace 2 años, 20 años al 2,1% fija, el mismo producto pero 10 años fija (ahora que esta el euribor negativo) y los otros 10 a variable perdía pasta.

También hay que tener en cuenta si piensas amortizar o no, yo no he querido amortizar ya que pago cuotas muy cómodas, te permite ahorrar y en un futuro espero cancelar de golpe. Pero si quieres amortizar, una fija te va a hacer perder más pasta, ya que con la variable si amortizas en el período variable, conseguirás recortar pasta.

Si al final esto de pedir un crédito es una aventura, porque lo que es seguro es que el fulano del banco va a intentar endilgarte el peor producto de todos.

#136 El euribor lleva 4 años prácticamente al 0%. Hace bastante de que estaba al 5%. Si la hubieses pedido en ese momento o cuando estaba al 3% con la fija estarías desangrado.

Meter el comodín de la amortización es un truco para que cuadre tu argumento. Si ahorras pasta para amortizar, empieza pidiendo menos años y no digas que pides más años - algo. Así estás perdiendo dinero. Si sabes que te sobrará dinero, haz bien los números y pide menos años.

Lo que está claro es que si hoy día tienes pensado hipoteca a 10 años el variable es lo tuyo. Si te vas a 30 años... yo no me la jugaría. Decir que pides 40 años pero tienes pensado amortizar 20 años... eso es pedir 20 años, no 40.

La mía está al IRPH, tócate los huevos. Me estoy frotando las manos ocn la recursividad que va a meter el tribunal europeo y los dollars que me van a caer y que me vais a pagar todos

#137NeV3rKilL:Meter el comodín de la amortización es un truco para que cuadre tu argumento. Si ahorras pasta para amortizar, empieza pidiendo menos años y no digas que pides más años - algo. Así estás perdiendo dinero. Si sabes que te sobrará dinero, haz bien los números y pide menos años.

Realmente no es así así. Mi objetivo era obtener el menor nº de años con la mejor cuota mensual posible. Podía pedir menos años, pon tú 10, que también te beneficia al tener un menor % de interés, pero está el factor cuota: ya pagas mucho más de mensualidad, y eso era lo que no me terminaba de convencer.

No por liquidez, ni porque lleve un tren de vida rollo futbolista ni nada, digamos que soy más conservador con esas cosas. Valoro más la seguridad de una cuota pequeña y un crédito más longevo que lo contrario. Tampoco era excesiva la diferencia en aquel momento, sobre todo porque no pedí mucha pasta.

#137NeV3rKilL:Lo que está claro es que si hoy día tienes pensado hipoteca a 10 años el variable es lo tuyo. Si te vas a 30 años... yo no me la jugaría.

Aquí totalmente de acuerdo.