Septiembre suele ser mal mes.

Además la FED volvio a ser "agresiva".

Las cosas en EEUU se están poniendo calentitas...

#anims

Septiembre suele ser mal mes.

Además la FED volvio a ser "agresiva".

Las cosas en EEUU se están poniendo calentitas...

#anims

#5131

Ira a peor pues?

#5132

Si, tiene un poco de todo, estuve leyendo y viendo videos de gente y tal, y bueno, muchos recomendaban estos indexados, ademas del S&P 500 claro, pero que el del world estaba muy bien por eso mismo, por la diversificacion que tenia.

Pero ahora mismo no me va muy bien, veremos en un tiempo.

Esque claro, entras nueva a indexados, el primer ves te ves el -4.35%, y dices, meto lo de este mes? xDDD

Entiendo como funciona eh, y que deberia en teoria de meter, pero como soy primeriza, me da miedo claro.

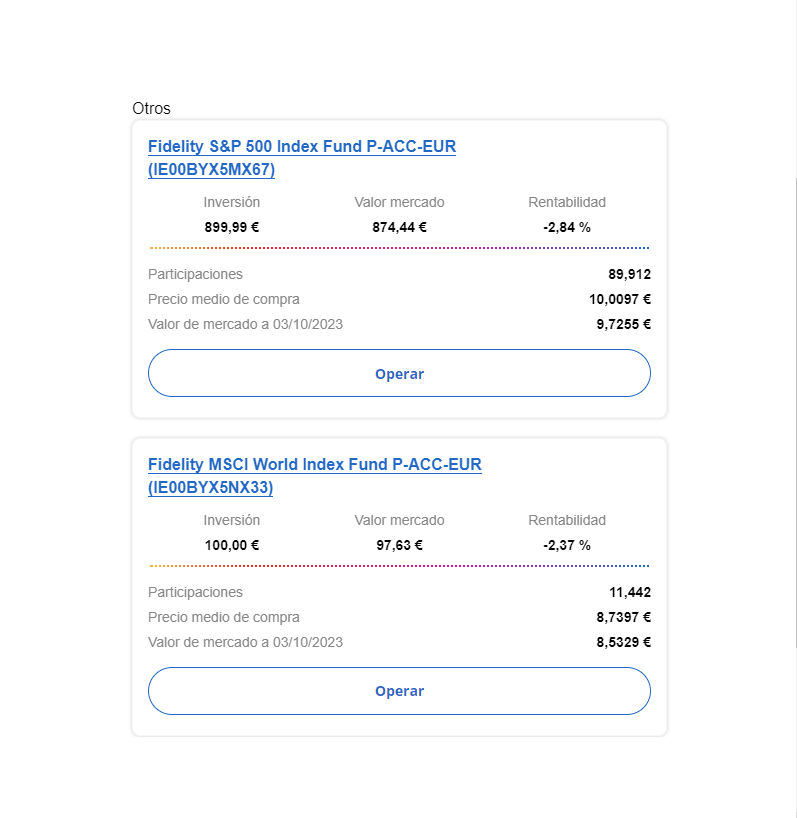

#5133 Yo estoy igual, despues de estar un tiempo "informandome" decidí entrar en 2 indexados, uno de ellos con una aportación inicial de 900€ (SP500) y el otro empezar con 100€ (MSCI WORLD). En ambos ir metiendo cada mes 100€, se que es algo a largo plazo, ver el negativo nunca gusta, pero yo soy de los que piensa no estoy haciendo nada con ese dinero, que son 100/200€ al mes, mejor hacerlo que quedarte en nada.

La verdad es que estoy flipando con todo lo que voy leyendo y encontrado, soy un fucking analfabeto economicamente hablando, voy a intentar enriquecerme leyendo y demás.

Lo que si es verdad ultimamente he leido que el MSCI WORLD no es tan world como dicen y es 80% EEUU o algo así, estaba planteandome moverlo a uno de la UE por tenerlo repartiendo en si

#5133 en indexados, si inviertes únicamente en renta variable tienes que estar preparada para perder hasta un 60% que no vas a recuperar en 10+ años (tienes ejemplos en la guía del foro boggleheads) en los peores escenarios

Si de verdad vas a largo plazo, con inversión todos los meses, las caídas del mercado en realidad te vienen genial, porque estás comprando barato. Piensa que el siguiente mes vas a recibir más participaciones del fondo por el mismo dinero. Las caídas a corto plazo hay que verlas como rebajas

#5129 No lo he hecho antes, pero seguro que no tiene nada de especial, al ser del banco de España seguro que vienen automáticamente en el borrador los rendimientos para la tributación del IRPF y poco más.

#5134 a tan poco plazo es normal, tienes exactamente los mismos 2 fondos que yo, y yo los tengo los 2 en +4% porque empecé hace algún tiempo, lo único que por tema de meterme en una hipoteca y tal pare la compra periodica durante casi un año y me he perdido la época de rebajas que hemos tenido sino aún sería más.

#5133 Claro que meto este mes, y con más fuerza en todo caso.

Yo tengo configurada una aportación mensual de forma automática. A veces pasan meses sin que mire cómo van los mercados xD. Si vas a largo plazo las caídas no son para preocuparse. Todo lo contrario.

#5134 aunque el msci world tiene alrededor de 60% US estas megasolapado con esos dos.

El informe de myinvestor te lo chivará.

La inversión a dca es asi. Aguanta y se paciente y sigue aportando.

Yo entre en 2021 en el punto mas alto. Y hasta este año iba casi siempre en negativo, ahora bailando entre 6-8% total gracias a todas esas compras baratas.

PD: tengo un 10% en mercados emergentes (china y compañía) y eso sí que es la peste. En dos años solo ha habido peste

Yo no recomendaría tener un World y un S&P500 en la misma cartera. Son un 60-80% lo mismo.

Mi cartera básica es 100% variable (mi aversión al riesgo ahora mismo es baja, solo meto lo que no necesito a corto plazo), y es un 80% World, un 10% Small Cap y un 10% Emerging Markets. Todo de Vanguard.

Si subiese mi aversión un poco, bajaría el World al 60% y metería un 20% de Global Bonds.

#5142 por qué bajar sólo el world en vez de bajar proporcionalmente toda la renta variable? Bajando sólo el world estarías metiendo un overweight bonico a SmallCaps y Emergentes

#5143 Tu punto de vista es bueno. Pero a mi me compensa la volatilidad de los Small y Emerging si les pillas una buena racha (lo que me pasó en 2021, de ahí que les cogiera cariño)

#5142 Eso estaba pensando, que tengo 2 fondos y practicamente son lo mismo, me gustaría quedarme con mi plan ideal, pero mover el de world a otro lado que no sea "lo mismo", alguna recomendación?

Yo lo tengo organizado de la siguiente forma.

Lo copio de una nota que tengo en Google Keep:

MYINVESTOR: 225€/mes - 52€/semana (c/ Lunes)

MYINVESTOR: 225€/mes - 52€/semana (c/ Lunes)

AUTOMATIZADO - Semanal, Miércoles

AUTOMATIZADO - Semanal, Miércoles

Renta Variable (70%)

Renta Variable (70%)

Fidelity MSCI World Index Fund P-ACC-EUR IE00BYX5NX33

Fidelity MSCI World Index Fund P-ACC-EUR IE00BYX5NX33

(60% - 135€/mes - 31€/semana~)

Vanguard Emerging Markets Stock Index Fund EUR Acc IE0031786696

(10% - 22,5 €/mes - 5€/semana~)

Renta Fija (30%)

Vanguard Global Bond Index Fund EUR Hedged Acc IE00B18GC888

(30% - 67,5€/mes -> 15.50€/semana~)

Cada semana (lunes) hago una transferencia de 52€, equivalente a 225€ al mes aprox (calculado por semanas/año).

Meto 70% en variable y 30% en fija, con una compra automatizada los miércoles.

Por lo tanto, lunes se hace la transferencia a primera hora de la mañana, suele llegar martes/miércoles, y este mismo miércoles compro.

Lo importante es tener el ritmo y la paciencia. DCA. Si baja y vas a largo plazo, irá mejor, porque así tu precio medio de compra va a ir bajando.

#5142 tenemos la misma cartera, te deseo lo mejor jejejej

aunque tengo 33 anyos y no se cuando seria un buen momento para cambiar ese 100% de renta variable a un porcentaje menor... de momento no me importa el riesgo para nada, pero cuando tenga 50 palos... una caida del 50% puede ser dura.

#5147 Hay algunos que dicen que debería ser 110- edad lo que tendría que ser renta variable.

Pero bueno, puedes ajustar según tu nivel de riesgo y capacidad.

#5139 bueno, aún queda toda la caída de la bolsa cuando empiecen a bajar los tipos de interés, mientras la gente que mete dinero sepa que se puede encontrar -20 y -30% de rentabilidades en los próximos meses, todo bien.

#5149 no sería al revés, cuando bajan los tipos se estimula la economía e inversión y sube la bolss?

#5149 si supiéramos con certeza que va a caer un 20%-30% y cuándo será eso, nos haríamos ricos. La realidad es que nadie conoce el futuro.

#5142 Perdona que suene a ignorate, pero si no pregunto nunca lo sabre. Yo tengo acciones bastante diversificadas y Vanguard SP500 Dst. Pero te beo que comentas de World y Small Cap. Son tambien otro tipo de inversiones en Vanguard tambien? Porque todas las que he comprado, las he comprado en Traiding 212

Buenas a todos!

Básicamente este año cambié de trabajo y me da, por fin, para ir ahorrando algo todos los meses, y me estaba planteando pues, como bien dice el hilo, ir invirtiendo a largo plazo, meter todos los meses X cantidad y de aquí a 20-30 años o los que sean, pues que haya dado algo.

La cosa, voy totalmente perdido con esto de las finanzas. Me he leído #1, un par de veces, entiendo que hay empresas o indexados en los que es mejor invertir que en otros, más o menos, y esas cosas. Aunque me pierdo en casi todo lo demás.

Entonces... puedo plantearos por ahora algunas dudas seguramente muy muy básicas? Seguramente vaya preguntando luego más cosas, pero por ahora lo más básico de lo básico:

Los broker: en #1 se habla de varios (interactive broker, deGiro, ClickTrader... Alguna recomendación para un muy novato? O tiro a Interactive Broker que pone que es el mejor y me lo aprendo conforme pueda?

Del tema inversión y inicial, dice que 15-20 paquetes de 1000€? Es necesario tanto? Y por qué es necesaria una inversión inicial tan alta? No vale con ir metiendo todos los meses una cantidad fija y ya?

Hacienda. Todo esto se tiene que declarar de alguna forma, se hace automático cuando se va a rellenar la declaración? O hay que rellenar muchas más cosas? Yo siempre he sido de los de siguiente siguiente y lo que me salga a devolver (me suelo subir un poco el IRPF en el curro por si un caso y nunca me salió a pagar)

Y ya lo último, en los últimos mensajes he leído que septiembre no es buen mes y que las cosas van para abajo, entonces mejor esperarse para entrar, o, sabiendo que de primeras lo mismo me baja todavía algo, es mejor ahora porque precisamente está bajo?

Este hilo va directo a favs e intentaré informarme mejor de todo esto en los huecos que tenga.

#5150 el impacto en las bolsas es retardado.

0- politicas monetarias expansivas imprimiendo a todo trapo--->generan inflación incontrolada

1- Suben los tipos para controlar la inflación

2-Los bancos centrales intentan estirar lo maximo posible el chicle de los tipos de interes altos mientras te venden un "soft landing"

3-Los datos de empresariales y de empleo demuestran que las empresas no pueden refinanciarse y empiezan los impagos, despidos, quiebras...

4-Soft landing se convierte en hard landing y entramos en recesión

5-La gente necesita liquidez y vende sus posiciones=la bolsa se va al guano.

6-Despues del inicio del fin siguen bajando los tipos de interés (mas rápido por la presión de la recesió nen curso) pero como el impacto es retardado ya no hay vuelta atras (aunque la inflación remite)

7- se pasan con la bajada de tipos y volvemos a regar el campo con $$$ gratis. (punto 0 de nuevo y comienza el ciclo)

Algo así seria aprox.

#5150 #5151 https://www.isabelnet.com/fed-funds-rate-cuts-and-max-drawdown-sp-500/

Bajadas de tipos siempre ha conllevado caídas en las bolsas. Que puede no suceder? Por supuesto, no hay nada 100% certero, pero las probabilidades de caída son enormes, igual que con las subidas ha sucedido lo que tenia que suceder, subidas de las bolsas.

#5153 Como consejo primero aprende a diferenciar los distintos productos financieros ya q por lo q veo o parece, no tienes muy claro q es un fondo indexado, acciones, etf...

Según lo q quieras comprar pues ya te recomendamos una plataforma o broker de inversión.

Por ejemplo está Myinvestor q actualmente es de las q menos comisiones tiene. Pero infórmate por q según q producto compres puedes tener q pagar mantenimiento, custodia...

Sobre la declaración de hacienda más de lo mismo depende el producto financiero q compres hay q declararlo de una manera u otra....

Mi consejo es que primero estudies bien donde te metes.

Ahora mismo a renta fija tienes buenas opciones, metes los dineros ahí y mientras vas formandote.

Más q nada por q la mayoría de las inversiones que se realizan sin saber en lo q te metes acaban mal...

Digamos que bajan cuando ya notan que han "roto" suficiente la economía.

Y no es tanto que estimulen, es más bien que dejan de joder xd

Los bancos centrales deberían utilizarse poco y de manera puntual y permitir "crisis". Pero digamos que son sobreusados por los políticos y al final alargan el chicle todo lo que pueden haciendo recesiones peores (porque acumulan mucha mierda).

Por ejemplo en EEUU antes del 29 hubo otra gran crisis, pero había banca libre y se solucionó rápido...pero luego inventaron la FED, y todo el mundo recuerda la gran depresión

#5153 Buenas. Fui yo quien escribió los dos primeros post del hilo, ya que el antiguo mensaje estaba algo obsoleto y te puedo comentar porque puse lo que está puesto.

Ya estoy viendo que va un mensaje algo tocho.

1- Los brokers: Antes de empezar a mirar el broker necesitas saber como quieres invertir, indexados, acciones individuales, fondos de gestión activa o un poco de todo. Las 3 opciones son muy buenas para el largo plazo que es el plazo donde es más probable que ganemos dinero. Pero cada estrategia tiene sus ventajas e inconvenientes, y también momentos donde una de ellas sobresale de las otras y momentos donde lo hace peor.

Tienes que conocer, de forma muy básica que es lo que quieres, lo importante es que la estrategia que sigas se adapte bien a ti y estés cómodo. Muy resumido:

- Acciones individuales: Dentro de este tipo hay muchas estrategias, aquí hemos comentado la de dividendos, pero están las Buy&Hold, Value, Momentum... Independientemente de cual vayas a usar (o varias) necesitaras conocimiento que tendrás que adquirir, porque eres tú quien decide las empresas en las que invierte, y para eso vas a necesitar tiempo. Es posible que no te guste, tengas "alergia" a esto, o no tengas tiempo para aprender, si es así esta opción no es buena, siempre según mi opinión.

- Fondos de Gestión Activa: Metes tu dinero a un fondo de inversión para que el gestor lo administre e invierta en las empresas que vea oportunas, hay fondos de muchos tipos, todo a dividendos, todo a Buy&Hold, un mixto... Aquí lo que tienes que tener es confianza en los gestores y para obtenerla tienes que saber como lo ha hecho el fondo en momentos pasados, lo que dicen los gestores, y si lo que dicen y lo que hacen están en sintonía, porque si no... Necesitarás algo de tiempo para saber los fondos que quieres y ver las conferencias y resultados trimestrales/semestrales o anuales que publiquen para saber como va la gestión. Muchísimo menos tiempo y conocimientos que en el caso anterior.

- Fondos indexados o ETF's: Generalmente se trata de índices, aquí no hay inversión activa de ningún tipo, ni tú ni otros seleccionan las empresas. Aquí compran todo el mercado y la inversión subirá y/o bajará dependiendo del mercado al que te has indexado. Tiene unos costes muchísimo menores que los otros. Aquí lo importante es la disciplina, meter siempre la misma cantidad cada mes, o cada trimestre, o cada semestre o cada X tiempo, pero una vez empieces no debes dejarlo, es lo que se llama la estrategia DCA, puedes leer cosas sobre ella, luego también tiene sus subtipos para rentabilizar algo más. En esta opción una vez que te haces la "cartera", seleccionas el índice/etf o índices que quieres y ya, automatizas la transacción cada X tiempo y te olvidas. Consume muy poco tiempo.

Puedes usar todas las estrategias a la vez (es lo que hago yo), pero siempre habrá una en la que te sientas más cómodo, y por lo general, es donde tendrás más dinero invertido. En mi caso es el 1º tipo, pero depende de ti.

Y volviendo al tema de los brokers, joder llevo un tocho ya y es el 1º punto... Perdón.

Los brokers por lo general ofrecen invertir en acciones y algo de ETFs y alguno muy completo también en renta fija. Si te decantas por la primera opción necesitarás un broker para poder invertir.

Si quieres la segunda opción (Fondos de Gestión Activa) MyInvestor ofrece muy buenos fondos de gestoras independientes con una facilidad de contratación y muy pocas comisiones.

Si quieres la tercera opción: MyInvestor e IndexaCapital es lo que necesitas. Los ETF's son índices cotizados, funcionan como las acciones y se contratan generalmente con los brokers.

Si tu intención es indexarte te recomiendo fondos indexados y por ahora olvidarte de los ETFs, se suelen usar para complementar alguna parte del mercado que no tocan los índices globales. Pero por ahora no necesitas complicarte en ese sentido. Y si te vas a indexar Myinvestor o IndexaCapital, no necesitas nada más, bueno saber tu cartera.

En cambio si vas a invertir el mejor broker es Interactive, el más barato, con todo tipo de productos y mercados, pero el más difícil de usar y con diferencia. Y también al no ser español es un poco más puñetera la fiscalidad, yo no empezaría por este, pero es tu elección. Otros Brokers buenos, pues eso, pusimos la lista en el primer post del hilo, depende de donde quieras invertir, habrá otros mejores y peores, si no quieres salirte de lo básico (España, EEUU, Europa) ING no esta mal para comenzar. Yo uso Clicktrade porque llevo Canada y Asia (bueno China) (es más caro que ING) ambos son españoles y facilitan algo la fiscalidad.

En resumen y para no liarte es que primero sepas a que vas y luego ya busca el medio para conseguirlo. No al revés, esa suele ser mala opción compañero.

2- Los paquetes: (Seré más corto lo prometo) Lo de los paquetes lo comentaba porque yo invierto en acciones individuales, y por comisiones no me suele rentar hacer operaciones de 100€. En un fondo de gestión activa o en un índice, puedes meter de 50€ en 50€ o incluso menos sin coste de ningún tipo. Pero cuando compras acciones te cobran una comisión de compra y otra de venta (más la divisa si es no es en euros).

Lo que decía el mensaje es que si te vas a meter a invertir, lo ideal es que no hagas operaciones pequeñas de 50€, sino que ahorres 1000€ (un paquete) e inviertas en una empresa, y así sucesivamente aumentando el número de empresas, hasta cierto punto, que tampoco considero bueno tener 80 empresas en cartera. Lo de 1000€ es orientativo, lo importante es la idea.

Por ejemplo yo pago 9€ por comprar una empresa española, +9€ al vender (no suelo vender) y estos 9€ me los van a cobrar invierta 100€, 1000€, 10.000€... los 9€son los mismos, pero 9€ sobre 100€ es empezar con un -9% de rentabilidad. No sé si me explico... Por eso hacer paquetes con una cantidad mayor.

3 - Sobre Hacienda, pues en general no siempre es obligatorio hacerla, aunque lo habitual es que si. Es complicado? Depende, que esperabas que dijese, una vez te acostumbras son 4 cosas realmente, aunque en algunos casos se complica. No voy a profundizar sobre la declaración en este mensaje. Lo que te tiene que quedar claro es que es un poco más difícil si inviertes en acciones, en los fondos poco vas a tener que hacer.

#5156 sí, por lo que he leído y creo entender de las últimas páginas lo que me interesa es meter en indexados tipo World o S&P 500 (pero no en los dos porque son básicamente lo mismo si os entendí bien)

No quiero meterme a acciones ni nada del palo que tenga que estar muy pendiente, simplemente algo constante y diversificado que aunque por lo que he leído ahora está bajando, luego acabará subiendo.

Edito para responder a #5158

Efectivamente lo que he visto que me interesa son los indexados, y quizá, más adelante algún fondo de gestión.

Tema acciones tengo claro que no. No voy a mentir, me haria ilusión comprar alguna acción de que se yo, alguna empresa que diga, búa, soy accionista suyo. Pero ya, hasta ahí xD

Va, ahora entiendo más lo del tema de los paquetes, era algo que leyendo el primer post se me liaba. Lo dicho entonces, tiraré a uno de los dos índices de arriba, y seguramente acabe programando el ingreso mensual y me olvide.

Esto ya como duda, lleváis varias cuentas / brókers según en qué vayáis a invertir? Plan uno para acciones y otro para fondos y cosas así.

#5152 Yo es que no tengo acciones individuales, solo fondos indexados. Todos los de Vanguard están en Myinvestor, por ejemplo.