comentario moderado

#3694 Yo REE no la llevo porque en su momento pille iberdrola y hasta ahora no me ha ido nada mal con ella. Pero la tengo en seguimiento para comprarla cuando vuelva a meter pasta.

#3695 Iberdrola es de lo mejorcito también, pero lo decía por tema dividendos, junto con enagas tienen un rollo parecido

Joder este foro ha pasado a no toco la bolsa de espanha ni con un palo y que asco da a que buenas empresas hay. No es un comentario negativo, al contrario me alegro que se empiece a ver con mejores ojos

#3697 Se puede tener buenas empresas y que como el país esté como está no lo toques ni con un palo

y hay cosas que se pueden tener antes de todo este pitote y esta deriva, de hecho yo pillé muy buenos precios durante la pandemia, pero ahora después de como está esto, ojalá hubiera pillado lo mismo pero en otro país

#3698 Tambien es verdad, pero sinceramente me ha alegrado mucho haber metido lo que meti en Espanha. Es verdad que va con retraso... pero no esta nada mal

Acabo de comprar Intel, que no tenia nada. Esta semana está a bastante "buen precio". No está en su mejor momento (por la competencia), por eso está a esos preciso lógicamente, pero la compañía es solvente y potente.

#3702 te tienen que poner el título ese debajo del nick de “El loco”

No sé cómo se os ocurre a ti y al loco del dividendo a entrar a intel...

Que de procesadores va mal, de gráficas también, la empresa de módem se la vendió a apple... que tiene a parte de dinero?

#3703_Rpv:al loco del dividendo

Menuda turra dio ese la semana pasada con que los dividendos no se descontaban de la cotización al cobrarse xD

#3704 pero fue porque le atacaron desde muchas cuentas, en teoría empezo un fondo de inversión español

Pero vamos, que no se descuenta del precio de cotización

#3705 En realidad sí que se descuenta, otra cosa es que se refleje tal cual, ya que influyen otras variables que mueven el precio de la acción. Con los macrodividendos se ve bastante claro que hay una correlación entre la salida de cash de caja con el movimiento de la acción hacia abajo.

#3706 Eso me pareció, vi al otro (el de ¿Numantia?) argumentándole bastante bien y el otro cogió una pataleta curiosa pegando gráficas de empresas que subían de cotización el día que repartían dividendo, cuando nadie dijo que eso no pudiera pasar, por motivos de que no ocurre céteris paribus y hay otras 234345456 cosas que influyen.

De todas formas, en el money-Twitter español hay un chupipandeo grande y a cada uno de ellos les salieron defensores de los de "tranqui, eres el mejor" xd

#3701 http://rowanstreet.com/wp-content/uploads/2020/11/2020-Q3-Newsletter.pdf

Ahí tienes una tesis de inversión para $BABA recién sacada del horno.

#3707 fue ese, sí. Es que el cabron del Loco es "famoso' por su artículo de Google, decir chibicompras y 4 mierdas más xd

Sisi, la fauna twittera inversora española es bastante lamentable, todos los "influencers" salvo un par son un poco insoportables

#3702 A Intel le están dando por todos los lados pero que te salgan a ti las cuentas es lo más importante.

Yo tampoco puedo hablar mucho que he comprado en precios de tierra de nadie y con el Ibex dando cabezazos contra el 8000 xD. Seguramente a corto plazo tengan más recorrido a la baja que otra cosa

#3702 Yo entre en Intel en Julio a 47 y acabe saliendo en Noviembre a 45, esperaba que hubiera algun tipo de cambio y lo unico que veo es que va cada vez mas al agujero. Las earning calls son ruletas rusas en las que el actual CEO lo unico que hace es ponerle un clavo mas al ataud... Viendo como esta el percal me llama mas AMD o TSM....

#3707 Despues de leer esto pienso que deberia meterle aun mas dinero. No sabia nada de AliCloud y si en 2021 empieza a generar ingresos BABA subira muchisimo en ese momento. Osea que entre AliCloud, Ant Group que ya le queda menos, y lo que facturan no creo que caiga mucho mas de $250. YO de esto ni idea chavales, solo digo que a mi me molaba y me sigue molando BABA

Muchas gracias por la info tio!

#3703 Los procesadores y la tecnología en esos sectores son cíclicos. Mira AMD como está ahora. Hay que mirar un poco más allá, al menos yo lo hago.. Está claro que ahora no está en su mejor momento. Mira, te quiero dejar el análisis que hizo Gregorio, el de invertir a largo plazo:

Muchas gracias a todos,

Una cosa importante es que a veces hay empresas que se transforman en otro tipo de empresa diferente al que eran.

Por ejemplo, hace años Intel era claramente una empresa de crecimiento, y ahora es más una empresa estable de largo plazo.

Cuando pasan estas cosas, también se suele transformar el accionariado de las empresas. En este caso, por ejemplo, es lógico que vayan saliendo de Intel los inversores de crecimiento y vayan entrando los inversores de largo plazo. Y esto explica alguna de las cosas que habéis comentado.

Por ejemplo, desde el punto de vista de los inversores de largo plazo la venta del negocio de memorias unida a la recompra de acciones es atractiva. Vende un negocio con un margen de beneficios inferior a la media de Intel por 9.000 millones de $, y hace una recompra de acciones por 10.000 millones de $. Esto es una operación atractiva, que aumenta el valor de la empresa a largo plazo.

Pero no es lo que esperan los inversores de crecimiento. Un inversor de crecimiento esperaría más invertir esos 9.000 millones en otro negocio nuevo, con más probabilidades de crecimiento (pero también más riesgo).

Para los inversores de crecimiento ahora son más atractivas empresas como Nvidia, que decía Brooklyn, por ejemplo. Cada empresa es más adecuada o menos para unas estrategias de inversión u otras. Por eso es normal que Intel haga cosas ahora que no sean las que más les gustarían a los inversores de crecimiento.

Hasta el segundo trimestre a Intel le beneficiaron las compras de todo tipo de máquinas para el teletrabajo por sorpresa que vivió el mundo, pero en el tercer trimestre ya está notando el parón de la actividad económica mundial, y en el cuarto trimestre también lo va a notar.

Así que las previsiones de Intel son acabar 2020 repitiendo los resultados de 2019

Sin los ajustes de la diapositiva anterior el BPA de 2019 fue de 4,71 $, así que a los 45 $ actuales el PER es de 9,5 veces, y la rentabilidad por dividendo es del 2,9%.

Creo que la zona de los 45-50 $ es muy buena zona de compra para Intel.

De momento no hay figura de suelo, pero por fundamentales los 45-50 $ me parecen muy buena zona de compra.

Saludos.

En definitiva. Yo no compro solo porque algo vaya a pegar el pelotazo algo... si tengo acciones hasta de empresas como Consolidated Edison https://es.wikipedia.org/wiki/Consolidated_Edison . Compro mirando el largo plazo, que es el origen del hilo por cierto, y leyendo sobre Intel, com eso que te he señalado en negrita ahí veo que es una empresa sólida, que se ha quitado morralla de encima, ha comprado acciones (esto lo hizo Florentino con ACS y siempre suele ser bueno para las empresas) propias para aglutinar y su caída no se debe a un mal funcionamiento de la empresa, si no a un bache que está pasando unido a la crisis.

Solo veo que esto es una época mala y que Intel tiene potencial de sobra y es bastante sólida en investigación y como empresa para pasar este bache. Ya tuvo otros baches en décadas anteriores y ni fu ni fa. Veo que es una buena empresa para ir a largo plazo y que no dará emociones fuertes e irá repartiendo el dividendo de forma estable.

Además, Intel tiene una capacidad de maniobra, infraestructura y mano de obra de la leche.

- PER de AMD: 116,27

- PER de Intel: 8,9

Además, el crecimiento anual de Intel de su dividendo está por el 7% y el payout es del 25-30%, no es alto.

Está claro que le ha afectado la competencia de AMD y que Apple haya roto con ellos... pero por cosas así es por lo que la acción baja. No pasa nada.

PD: No me guío por el "Loco del Dividendo" para comprar. He visto la cartera que lleva y no me gusta nada. Lo que sí hace bien ese tío es comprar que hace pequeñas compras balancea mucho la cartera, así tiene menos riesgo.

#3711_Rpv:Pues menos mal que no he mencionado a nudistal xddd

Ya te hago yo el resumen:

Comentarios de sobrao

+

Sobre Intel tenía un análisis el chaval este de El arte de Invertir en los vídeos en los que analiza 3 empresas, ni de coña recuerdo qué vídeo era pero por ahí anda si alguien se aburre, que busque y lo pase xD

#3713 Casi toda la investigación de los últimos 6 años les ha salido pocho. Se quieren meter en gráficas y AMD también remonta en este sector.

En fabricación TSMC les ha pasado la mano por la cara desde hace mucho y remontar les podría costar muchos, muchos años si es que pueden.

Los procesadores ARM ya son una realidad en ordenadores personales. Como terminen de meterse en servidores y cloud computing donde el consumo d energía es un factor básico, también les pasarán la mano por la cara.

Están perdiendo ingenieros que han sido clave en el desarrollo e innovación de la empresa. Estoy con el móvil y no tengo los enlaces a mano de esto último.

Hay muchos factores y condicionantes para que Intel se vaya al pozo durante muchos años. Ojo con los analistas fundamentales que muchas veces no ahondan lo suficiente en el mercado de una empresa y se quedan en la superficie y con muchos matices.

#3717 Amazon está intentando depender lo mínimo posible de proveedores y se está montando divisiones y pruebas de todo tipo de cosas.

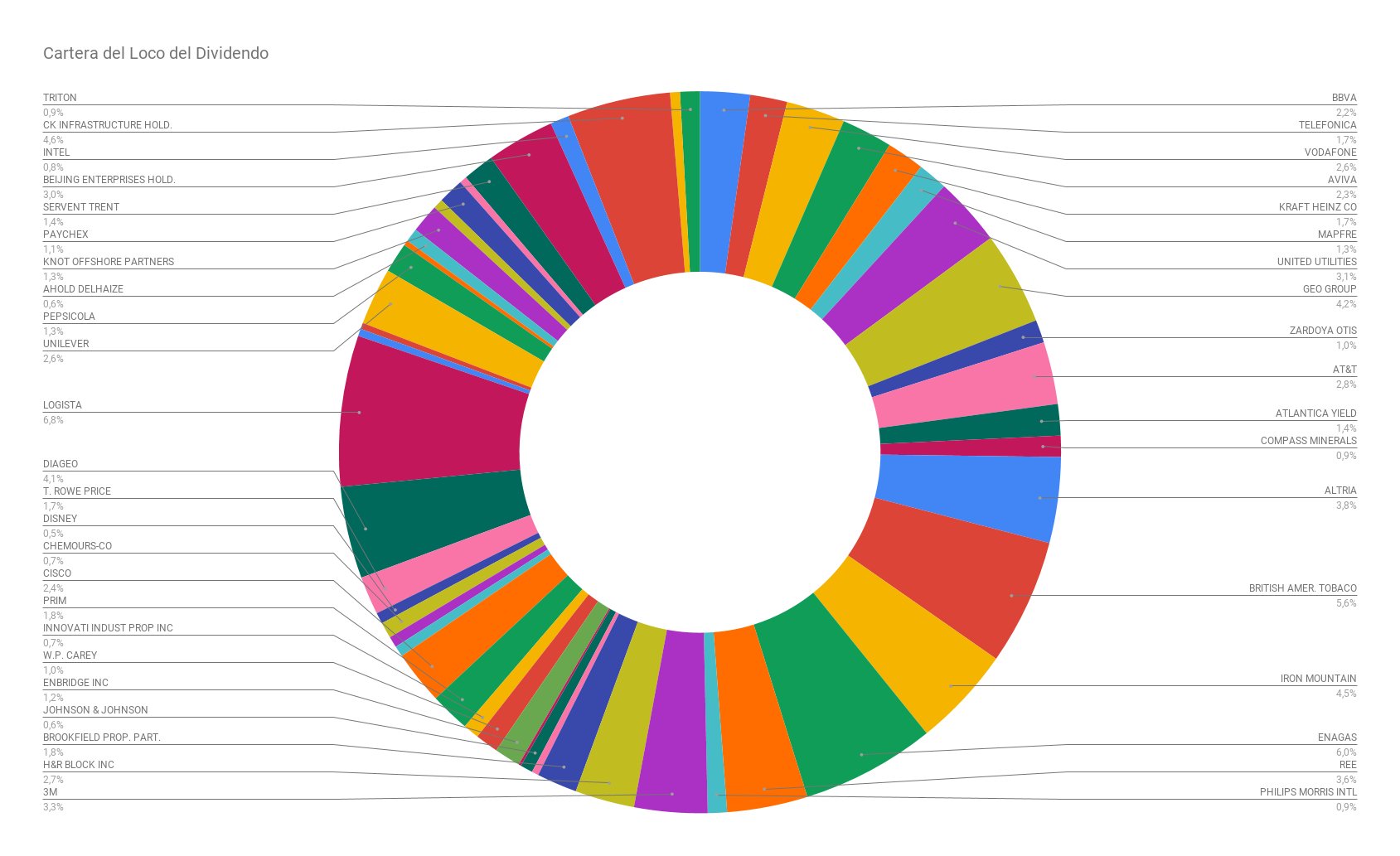

Ya que habláis de ese tipo de influensers. ¿Hasta que punto es un poco locura tener todas estas empresas en cartera?:

En el sentido de inversiones particulares, no de empresas o holdings. A mayores dice usar un broker con el cual tiene que presentar el D6 y 720 creo.

#3718 me imagino que el tipo no hara otra cosa en todo el dia mas que mirar su cartera. yo tengo 5 o 6 valores y ya voy sobrado y dudo que pille mucho mas suelto (algo de armamento si se confirma a biden algun dia XD)

en cuanto las condiciones sean propicias me busco un fondo al que ir metiendo aportaciones humildes mensuales y me quito de calentamiento de cabeza