#1676 Este hijo de puta lo tenía claro:

Bueno como estoy empezando a formarme y tal aún no entiendo mucho, pero la captura esa de Tesla es una persona que tenía 420 contratos porque los ha comprado en el Mercado de Futuros no?

No ha sido teniendo acciones de la compañía no?

Para ser un hilo de invertir a largo plazo, últimamente hay mucho post lamentándose de no entrar en X o Y porque ha subido en los últimos 5 días. Hoy Tesla sube un huevo y ayer el mercado asiático bajaba. Si se respetase la filosofía del hilo esas cosas serían irrelevantes

Si va a ser así y hablar de shorts y trading intradía, podríais llamarlo Taberna del Lobo de Wall Street

#1686 te olvidas de comentar que el 99,99% de la gente de ese subreddit tienen el grafico de robin hood en rojo xD

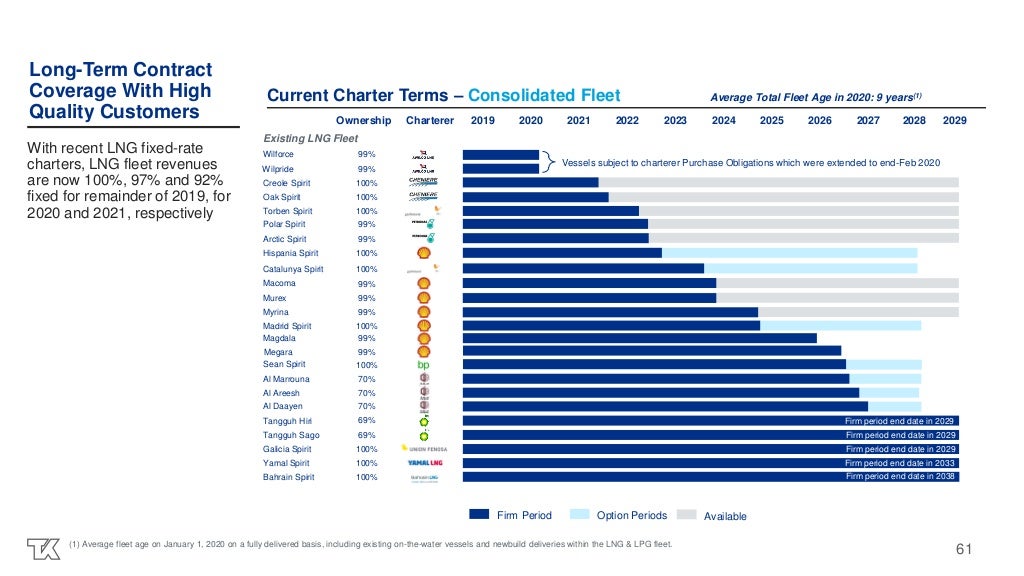

#1654 Salvo por el endeudamiento, que parece que es propio del sector (compra de petróleo? inversión en barcos?), tiene buena pinta (y un PER de 4!), pero no me parece tan claro, veo muchos interrogantess, por ejemplo

Es más, en la propia USA, qué ventaja competitiva tiene TGP respecto a competidores como GOLAR LNG? Porqué hay una diferencia tan grande en el PER. CAPEX y yield? es sostenible? se producirán mergers? porqué se castiga tanto a TGP? porqué hacer buyback con tanta deuda?

Me tienta mucho, pero veo muchos riesgos políticos, y no entiendo el porqué de sus fundamentales respecto a los de otros competidores. Tú cómo lo ves?

Sobre la deuda: generan tanto free cash flow, y está tan subvalorada, que están utilizando toda la pasta que generan para (1) reducir la deuda, (2) recomprar acciones. Más de la mitad de su FCF lo usan para pagar deuda.

No es americana, cotiza en EEUU, pero está registrada en las Bahamas. Tiene proyectos con contratos específicos por todo el mundo. Es realmente un mercado global. Las oficinas centrales están en Hamilton, Bermudas. Que no tienen ningún conflicto con ningún país. Y tienen proyectos por todo el globo, desde naciones árabes, América, etc.

(dicho esto, también estoy invertido en Golar)

Ahora mismo, ninguna inversión que puedan hacer es tan rentable, como recomprar sus propias acciones, lo cual es muy razonable estándo al PER que están.

El riesgo es la regulación. Pero al final la mayor parte de sus barcos ya cumplen las normativas más exigentes porque no son tan viejos como la media del sector, que se está quedando sin barcos. Para que te hagas una idea, hoy han sacado la IMO 2020 y todas las empresas de barcos han caido. La parte de LNG ha caido un -1.5% por ahora. Nada, básicamente lo que había subido ayer xD Y es la regulación más tocha que se publicará en los próximos años.

Además es que el sector está en horas bajas, y hacia el futuro, falta capacidad.

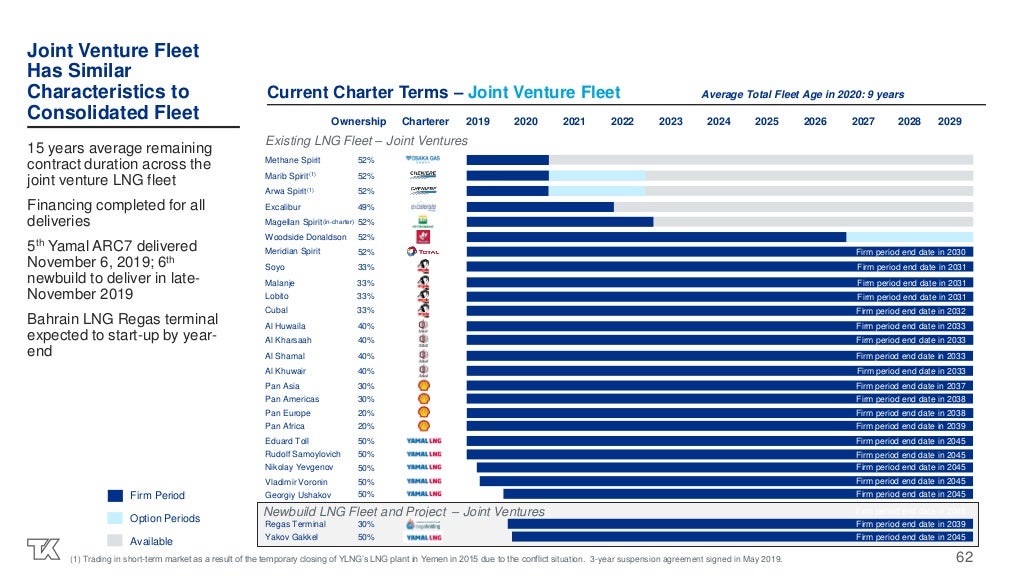

Han convertido todos los contratos de corta, en larga, como los de golar. Ahora la duración media de sus contratos no se si recuerdo que eran algo así como 9 años. Vamos, que hoy, ya se el revenue que van a tener en los resultados que le mercado todavía no está descontando.

Lo de reducir deuda y lo de acciones en vez de barcos sale de su última conferencia trimestral https://www.teekay.com/investors/teekay-lng-partners-l-p/financials-presentations/

Y por cierto, sacan resultados el 25 de febrero.

Es que lo tiene todo a favor.

#1696 No es una de las Cobas que no despega ni a tiros desde que la compraron?

Edit: Sí lo es, me respondo a mí misma.

#1697 Si, es el segundo mayor inversor con algo más de un 10%. Es que hay un punto de cash, en el que es absolutamente irrelevante su cotización. Genera tanto cash, con contratos de 10 años con empresas tochísimas, que si no sube, compran acciones. Y si siguen sin surbir por los take profits, pues el año que viene, la tarta es más pequeña. Y si tienen mucho riesgo, repagan deuda. Y en el peor de los casos en un par de años, empiezan a sacar dividendos a lo bruto, y santas pascuas.

Cobas se adelantó, ese fue su problema. Además en 2017 tuvieron un problema con Petrobras. 2019 la compañía está recuperada y funcionando como una moto. Solo que la cotización todavía no se lo cree.

Os comento un poquillo mi cartera objetivo para este semestre, a ver qué os parece:

Tipo Porcentaje

Líquido CC 46,5%

ETF indexado USA 14,0%

ETF indexado EURO 14,0%

Crowdlending 11,6%

ETF indexado Emerging MKTS 7,0%

ETF indexado JPN 1,2%

ETF fondo AI 1 1,2%

ETF fondo AI 2 1,2%

ETF fondo AI 3 1,2%

ETF fondo Materias Primas 1,2%

Crypto ETH 0,4%

Crypto LTC 0,4%

Crypto IOTA 0,4%

Todavía tengo mucho líquido, e igual tendría que diversificar un poco más. Le temo mucho a un crash del S&P500, pero supongo que un largoplacista debe vivir con el miedo. ¿Consejos?

#1699 Que va a petar está más que claro. El problema es cuando. 2020 parece un buen año para que pete.

#1701 Todavía no he ejecutado las órdenes sobre el indexado de NA. Estoy acojonado, y creo que voy a esperar a als elecciones de USA. Probablemente sí que ejecute el indexado de Europa y si peta me lo voy a comer igual xd

Pero bueno.

Exacto, en un evento así el mercaod no discrimina. Cae todo, como en 2008. Y ese es el momento dulce, donde se encuentran geniales oportunidades si tienes cash.

#1699 ¿Se podría hacer un hilo a modo de taberna? Llevamos un par de páginas que en vez de un hilo a largo bolsa parece un chat (y también me incluyo como culpable xd)

#1696 Gracias por la respuesta! He estado leyendo más y suena interesante, y viendo competidores por fundamentales y rendimiento desde el 1 de enero, parece que TGP (-14,85%) está menos castigada que otros como Gaslog (-32%) y Golar (-25%).

¿Sabes si hay alguna sorpresa en cuanto a tributación? tengo EPD (una MLP https://www.investopedia.com/terms/m/mlp.asp), y retienen un 38%...