¿Comprar o alquilar? Tipo fijo o tipo variable? ¿Bajara mas el precio de la vivienda?¿Es mi casero un reptiliano?

Creo que en un foro como MediaVida es interesante tener un hilo donde podamos debatir todas las condiciones a la hora de adquirir una vivienda, irse de alquiler, opciones de alquiler con opción a compra... Adquirir una vivienda es para muchos la mayor operación económica de nuestras vidas, por ello, es muy importante tener todos los conceptos claros antes de tirarse a la piscina.

COMPRAR VS ALQUILAR

Estamos en un país donde la mayoría de la gente tiene una vivienda en propiedad, e incluso muchos propios usuarios de esta web dentro de determinados años simplemente tendrán viviendas por el mero hecho de tener padres. Hay que tener en cuenta que mucha gente tiene 2 y 3 viviendas en propiedad, las cuales pasaran por herencia a sus hijos. Este es un aspecto muy importante, pues uno debe plantear la compra de una vivienda como un plan a largo plazo.

Ni comprar es malo ni alquilar es bueno. Todo depende de la situación personal económica, emocional y del momento del ciclo económico. Personalmente, mi recomendación es que uno primero debe de alquiler y luego adquirir una vivienda cuando tenga los suficientes ahorros. Y si vas en pareja, por supuesto antes convivir, que puedes acabar, empufado, cornudo y en la calle.

ALQUILAR

La libertad de no tener una losa llamada hipoteca durmiendo a pierna suelta y que cojones, cambiar de casa cuando uno le plazca, son las ventajas de vivir de alquiler. Personalmente, creo que es la mejor opción antes de meterse en el fregado de comprar una vivienda, porque antes siempre necesitas CONVIVIR con tu pareja si es que vas a vivir en pareja. Parece una tontería pero muchas veces no conoces una persona hasta que ves sus hábitos en la vivienda...ojito con esto xD

A la hora de negociar los alquileres SIEMPRE debemos tirar a la baja. Un inquilino que paga y no da problemas, es un TESORO. Por ello, debéis siempre presionar a la baja el precio y averiguar cosas del casero, tales como si tiene hijos, la casa si tiene cargas importantes, historial de antiguos inquilinos...hay caseros que pueden ser el demonio y ambos tenéis obligaciones/derechos, unos por ser inquilinos y otros por ser caseros.

BURBUJA INMOBILIARIA

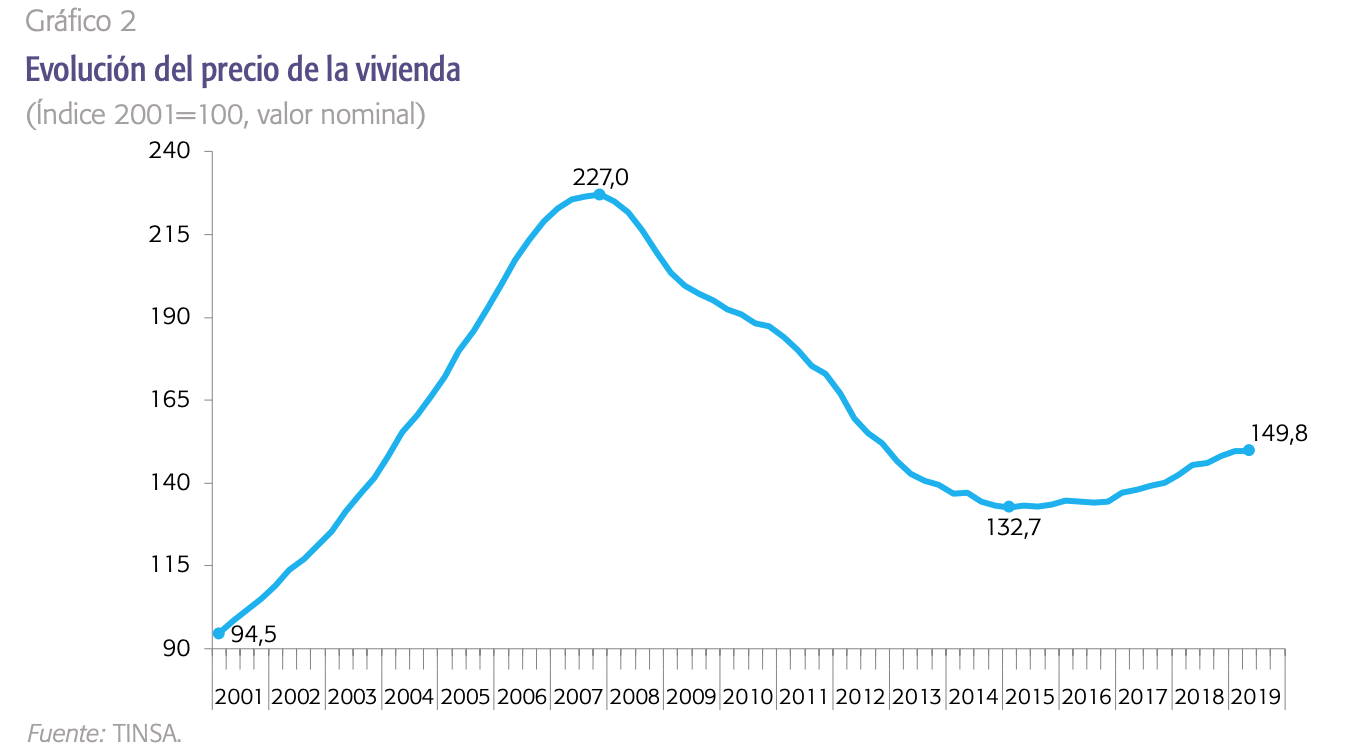

No podemos empezar este hilo sin hablar de la burbuja inmobiliaria. La burbujas burbujas inmobiliarias se crean cuando una fuerte entrada de dinero presiona un determinado mercado para impulsar sus precios debido a la alta rentabilidad. Es importante saber que suele ocurrir de igual manera en todos los piases desarrollados del mundo.

Las burbujas suelen ser ciclos muy largos, de 25 a 35 años incluso. Lo que vimos petar en 2006 no fue mas que una burbuja que llevaba tiempo gestándose y que con la entrada del euro + dinero procedente de países del norte, encendió la inflación haciendo inflar la burbuja hasta limites insospechados. Si os fijáis en la gráfica adjunta, en precio en los años 90 se multiplicó por 2.

Tampoco podemos culpar a nuestros padres y abuelos de la situación actual al 100%. Antes del Euro, cuando teníamos la peseta y la economía funcionaba mal, el PSOE devaluaba la moneda. Respecto al exterior éramos mas pobres, pues nos costaba mas la gasolina, importar diferentes objetos...y la vivienda era el mejor valor "colchón" para que tus ahorros no pierdan valor. Con el Euro, moneda potente donde las haya, esto se acabó hace bastante tiempo.

Ahora con la burbuja pinchada, y con caídas en zonas de hasta el 60%, el mercado puede empezar a recuperarse, ya que muchos precios se han ajustado y las condiciones bancarias son bastante mejores. Tenemos que pensar que la vivienda es un activo mas, y como tal, tendrá fluctuaciones tanto a la alza como a la baja. Actualmente el factor especulativo esta fuera del mercado, ya que ahora mismo se busca mas como valor refugio.

¿Pueden bajar mas?

Por supuesto, pero hay que saber que llegados a este punto, se pueden dar situaciones simultaneas. Es decir, pueden subir precios en San Sebastian, pueden bajar en Huesca a la vez, y por ejemplo, viviendas que están en zonas de mierda, donde Jesucristo perdió la alpargata, que jamás se van a vender. Y todo en el mismo periodo de tiempo. Por norma general, las zonas mas demandadas, y las promociones de obra nueva que tienen mayores calidades, son las que mantendrán precios. Hay viviendas, que ni regalandolas se van a vender.

HIPOTECAS

Una hipoteca es el medio por el que pides prestado dinero al banco a un tipo de interés fijo o variable, por lo que finalmente tendrás que devolver el capital prestado mas los intereses en un plazo estimado de tiempo. Para los tipos variables, es decir, que el tipo de interés va variando se usa de referencia el EURIBOR, que es el coste del dinero que se prestan entre los bancos.

En la actual situación y por primera vez en la historia, con los tipos de interés por los suelos, están ofertando tipos fijos a condiciones muy interesantes. Esto significa que puedes pedir dinero prestado, y devolver una cantidad fija año a año, sin ningún tipo de variación. Ojo, porque no es lo mismo pagar 600 en 2016 que en 2030, el dinero no vale igual. Grabaros esto a fuego, la hipoteca es el medio mas barato de pedir dinero prestado.

Pongamos un ejemplo practico, pides 100.000€ en tipo variable. Los bancos normalmente ofertan Euribor+diferencial. El diferencial, es realmente lo que ellos ganan. Si ofertan un euribor+0,99, con el euribor actual casi en negativo (0 a efectos prácticos), pagarías un 0,99% de interés. Pero ojo, si el euribor sube al 2%, pagarías 2,99.

Pero esto no es la tasa REAL. Si os fijáis muchas veces pueden poner (euribor+0,99, 1.75% TAE). El TAE es digamos el COSTE REAL, porque las hipotecas tienen vinculaciones, tales como, seguros de vida, seguros de hogar, tarjetas...Esta es la parte que uno debe negociar, porque normalmente las vinculaciones hacen bajar el diferencial, por ello, es importante fijarse en ello, las clausulas que tienen (suelo, techo...) y sobretodo el TIEMPO.

Tenemos que tener una regla clara, MAS TIEMPO, MAS INTERESES. Y para que lo veáis bien, un gráfico.

Como podéis observar, pedir 200K a 15 años cuesta exactamente la mitad, que pedirlo a 30 años. Por ello, antes de comprar, debéis saber lo que exactamente os va a costar la vivienda, porque la gente no suele calcularlo. OJO, que pedir a 30 años no es malo, siempre y cuando hagas un buen plan de amortización. Amortizar nos permite adelantar dinero para bajar cuota o bajar tiempo en tu préstamo. Esto ya lo explicaremos bien en otro momento.

SIMULADOR DE HIPOTECAS Y ELECCIÓN DEL TIPO DE HIPOTECAS

Lo mejor para simular hipotecas y ver cual puede ser el pago aproximado es realizar un estudio via tabla excel. En la siguiente pagina puedes hacer calculos de cuanto puedes pagar y el coste real de la hipoteca

Amortizaciones en tiempo y cuota

https://www.hipotecasyeuribor.com/simuladorenexcel.php

Simulación de prestamos

https://app.bde.es/asb_www/es/cuota.html#/principalCuota

¿ME PUEDO PERMITIR UNA VIVIENDA?

Llegará un momento en el que a uno le toca adquirir una vivienda y se pregunta, si podrá o no. Personalmente, te diría que si no tienes ahorros, vete de alquiler y empieza a ahorrar, o ahorra en casa de tus padres...¿porque? Quitando los años locos de la burbuja, en la que se daban hipotecas hasta inmigrantes sin contrato laboral, ahora la situación se ha normalizado y se deben cumplir las siguientes normas:

Hipoteca máxima 80% valor de compra o tasación. Esto significa que si una casa cuesta 150.000, como mucho te van a financiar 120.000€.

Cuota hipoteca menor al 35% ingresos de la unidad familiar. La cuota de la hipoteca no puede ser mayor al 35% de los ingresos netos mensuales.

Máximo 30 años. No se permiten hipotecas por encima de 30 años de tiempo.

Gastos e impuestos por parte del comprador.

Pongamos un ejemplo práctico. Nos queremos comprar una vivienda que vale 150.000€. Para simplificar las cosas, diremos que es obra nueva (en segunda mano no se paga IVA, se paga ITP). Estas son las cuentas:

- entrada 20% 30.000€ (recordar que el banco solo financia un 80%)

- IVA 10% 15.000€

- gastos 5% 7.000€

Es decir, para comprar una casa de 150.000, debemos tener ahorrados cerca de 53000€. Y en verdad, necesitarías tener algo mas para entrar a vivir, amueblar la casa...etc. Si en vez de una vivienda de obra nueva, queréis comprar una de segunda mano, la diferencia es que en vez del IVA (10%), se paga ITP (según comunidad sobre el 7%).

GASTOS

Actualizamos el hilo con el tema de los gastos debido a las nuevas sentencias judiciales. Hasta ahora el comprador se hacia cargo de los gastos de la hipoteca, y ahora los bancos se harán cargo del total de esa parte. Esto implica que quedarían de tal manera:

Gastos compra-venta -> comprador

Gastos hipoteca -> entidad financiera

tasación dependerá de cada operación

Los gastos habituales son:

- IVA (10%) o ITP (según comunidad)

- AJD (según comunidad)

- notaria (según tablas)

- registro (según tablas)

Diferencias entre vivienda libre, VPO, VPP y VPT

No todo el mundo por desgracia puede acceder a una vivienda libre, pues los precios son los que son, y los salarios mas de lo mismo. Por eso es interesante saber las diferencias entre las alternativas llamadas "viviendas sociales".

VPO

Una Vivienda de Protección Oficial (VPO) es aquella que cumple con una serie de requisitos marcados por la Comunidad Autónoma, como pueden ser: Tener hasta 90 metros cuadrados, la prohibición de venderla antes de 10 años y ser la vivienda habitual. Son viviendas financiadas por entidades públicas o privadas por lo que disfrutan de un precio más bajo que la vivienda libre, esto es así para garantizar el acceso a una vivienda digna a todos los colectivos.

Para acceder a una VPO se tiene que cumplir una serie de requisitos en donde destaca el de no superar unos ingresos máximos estipulados por la Administración.

VPT

Dentro de las VPO están las Viviendas de Precio Tasado (VPT). Son las que tienen un valor máximo estipulado que normalmente es menor que las VPO, y por consiguiente son las que tienen más restricciones para acceder a ellas. Aunque cada Comunidad Autónoma tenga su normativa, las VPT no pueden exceder los 120 metros cuadrados, también tiene que ser la vivienda habitual del comprador y debe ser ocupada en un plazo máximo de 3 meses desde su entrega.

Los interesados en la compra de una VPT no pueden superar una franja de ingresos determinada, muchas veces inferior a los de las VPO.

VPP

La compra del suelo, la financiación y la construcción son gestionados por un ente público en la Vivienda de Promoción Pública (VPP). Su principal característica es su reducido precio, establecido para facilitar a los jóvenes el acceso a la vivienda. Normalmente la entrega de una VPP se realiza mediante un sorteo o un concurso público.

Cada Comunidad Autónoma decide el tipo de vivienda que va a promocionar aunque la más utilizada es la Vivienda con Protección Pública de Precio Limitado (VPPL). Esta modalidad debe cumplir una serie de características: No superar una superficie de 150 metros cuadrados, estar dentro del Precio Máximo Legal de Venta, ser ocupada en un plazo máximo de un año y ser la vivienda habitual del interesado. Además, los ingresos familiares no deben superar siete veces el Indicador Público de Renta de Efectos Múltiples. El requisito más importante para adquirir una VPP es el de estar empadronado en el Ayuntamiento donde se construye la vivienda.

Una vez vistas las diferencias, hay que tener en cuenta que esto es una casa de ***** y cada comunidad autonoma legisla de manera diferente por lo que estos requisitos pueden cambiar. Además desde el 2011 se puede vender cualquier VPO sin precisar ese tiempo de 10 o 15 años de vida, siempre y cuando se devuelvan las ayudas prestadas (en Aragón iban sobre los 10K).

Comparadores

https://www.finect.com/blogs/vivienda_e_inmobiliario/articulos/simulador-hipoteca-calcular-cuota

Interesante herramienta para calcular variable vs fijo

https://www.dropbox.com/s/urc19jw3jnr92wd/simulador_hipoteca.xlsx?dl=0 Para calcular variable y fijo

.

.