Creo este hilo como una escisión de El hilo de la vivienda, ya que al final, el gran dolor de cabeza de comprar una vivienda suele estar precisamente en la hipoteca… todos libramos nuestra batalla cuando nos ponemos a comprar una vivienda siendo jóvenes, y creo que tiene cierto valor tener un hilo donde podamos comparar y compartir experiencias, trucos, precios, contactos (por privado), etc. Al final con las hipotecas pasa lo que pasa con los salarios en las multinacionales, los bancos se benefician de que la gente no suele hablar de su hipoteca por miedo a “no ser el más listo del patio”. Acabemos con eso.

Recordad que nadie nace sabiendo nada (yo al menos no tennía ni idea hasta que me puse con ello), y que preguntar es lo más importante, aunque parezca algo tonto, una hipoteca es un préstamo que te va a acompañar por 30 años. Preguntar es mejor que un dolor de cabeza de 30 años.

¿Qué es una hipoteca?

Una hipoteca no es más que un crédito que te otorgan a largo plazo con una propiedad inmobiliaria como aval (casi siempre la casa que estás comprando, aunque no tiene por qué). Al banco le pagas una cantidad de principal, que es lo que comúnmente decimos que “amortizas cada mes”, es decir, para devolverle la pasta que te está dejando; y también le pagas unos intereses, que es el beneficio que el banco obtiene por prestarte dinero.

El banco, en España, no te deja pedir el 100% del precio de compra de la vivienda (por ahora), como si dejan en otros países como Holanda, sino que se quiere cubrir del riesgo de que tu dejes de pagar, y el mercado inmobiliario caiga (cosa, que como vimos en 2008, a menudo pueden ocurrir a la vez). Por esta razón, el banco te ofrece un máximo de entre un 70%-80% del valor de tu vivienda, que funciona como aval. Es decir, que el banco quiere poder vender tu casa si no pagas, y aunque la tenga que vender un 20%-30% más barata, no perder dinero. Ignoremos los impuestos por ahora. Si habláramos de una casa de 100k, el banco te daría 70k (el 70%), y tendrías que poner en efectivo el 30% como entrada (también me referiré a él como equity).

Si miramos la hipoteca desde el punto de vista del banco, para el banco las hipotecas son un negocio de volumen y comisiones. Es decir, el banco gana poco dinero por hipoteca, y necesita vender muchas, y cobrar muchas comisioncillas para ganar dinero. Funciona de la siguiente manera: el banco central y los clientes del banco le prestan el dinero al 0.5% (inventado), si el banco da una hipoteca al 1.5%, está ganando, un 1%.

¿Qué riesgos supone?

Es aquí donde hay que señalar, que toda deuda, amplifica tus ganancias, pero también tus pérdidas, y este es un gran disclaimer que generalmente nadie te hace y que es de suma importancia, sobre todo, si por la razón que sea, no controlas el momento en que quieres vender. Mantengamos nuestro caso base de una casa de 100k para esbozar esto, y establezcamos 3 escenarios, el mercado sube, baja y se queda como está, ignoraremos impuestos, intereses, etc. Solo esbozar el concepto:

- El mercado sube un 30%: La casa ahora vale 130k. Pagas los 70k de hipoteca, y ganas 130k-70k = 60k. Es decir, pusiste 30k y ahora tienes 30k adicionales. Unas ganancias del 100%, le has hecho un x2 a tu dinero si vendieras

- El mercado se queda igual: Vendes a 100k, pagas 70k, y recuperas los 30k que pusiste inicialmente. No ganas nada.

- El mercado baja un 30%: Tu casa ahora vale 77k, pagas 70k de hipoteca, y te queda 7k. Es decir has perdido un 76% de la inversión inicial si vendieras.

Con esto quiero decir, (1) que al banco se la suda lo que haga el mercado inmobiliario, quiere que le pagues, y (2) que no siempre se gana dinero. Se gana dinero generalmente si sube, o si compras muy barato, y se pierde dinero en los casos contrarios. Es también importante saber si queremos la casa para especular, o para vivir a muy largo plazo. Si la quieres para vivir a muy largo plazo, olvídate de lo que haga el mercado inmobiliario.

También hay un riesgo de que, por situaciones como desempleo prolongado, dejes de poder pagar la hipoteca, que es lo que a mucha gente le pasó durante la crisis de 2008 y años sucesivos. Pasas de tener un salario de 3000€ en la obra, a tener un desempleo máximo de 1030€ al mes, y de repente tu hipoteca de 900€ que antes era muy pagable y muy razonable, se come todos tus ingresos, y ahora tienes que elegir entre comer, o pagar la hipoteca.

Tipo de amortización

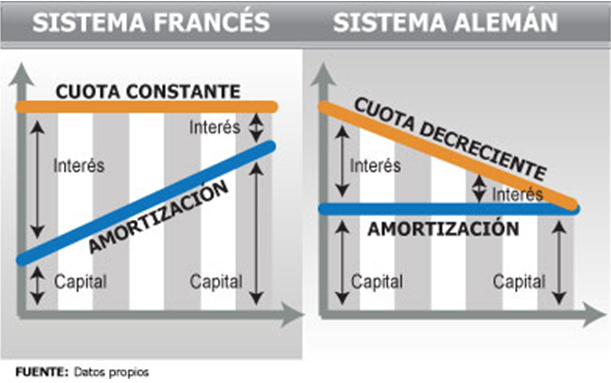

Existen varios sistemas de amortización: francés, alemán o italiano, y americano. No te líes con esto, en España todas las hipotecas al consumidor se amortizan con el sistema francés. Si alguien te ofrece otra cosa, sospecha.

Americano: este método consiste en que básicamente estás pagando solo los intereses durante todo el periodo del préstamo. Y al final del préstamo pagas TODO el principal de golpe. Mi consejo es que no te metas en esto. Si en algún momento alguien te ofrece una hipoteca con amortización americana, dile que no, supone muy grandes riesgos, a no ser que sepas muy muy bien qué estás haciendo.

Alemán: la cuota suele ser fija y al principio del préstamo se pagan más intereses, y menos amortización. Al final del préstamo los intereses que pagan son más reducidos, y la amortización mayor.

Francés: es el más utilizado. Los intereses son constantes. Y el capital se va amortizando.

El tipo de interés

Antes de nada, hay que explicar que hay 2 conceptos en esto del tipo de interés, el TIN, y el TAE. Todas las hipotecas están obligadas a mostrar el TAE, ya que es una manera común de expresar los intereses y no permite al banco marear con TIN a 365 días, TIN a 12 meses, TIN a 52 semanas, TIN al trimestre, etc. Si no que es un TIN anual, y es como el legislador en España ha decidido que se va a hablar del tipo de interés.

Conceptualmente, por si te interesa entenderlo, el asunto es que cuantas más veces al año componemos una cantidad, mayor será la tasa anual equivalente (TAE), por ejemplo. Pongamos un TIN del 1.5%:

TIN compuesto mensualmente 1.5% -> TAE = 1.510%

TIN compuesto semestralmente 1.5% -> TAE = 1.506%

TIN compuesto 365 días 1.5% -> TAE = 1.511%

Como ves, cuanto más partimos el periodo, más nos sube la tasa anual equivalente. La ley obliga a los bancos a anunciar el TAE precisamente para que no escamoteen a sus clientes con estos artificios, y para que todo sea comparable y cada banco no hable en sus propios términos.

¿Cómo se calcula el tipo de interés que pago este mes?

Primero sacamos el TIN compuesto mensualmente. Para no liarnos, lo podemos hacer con la fórmula NOMINAL del excel. El TIN compuesto mensualmente siempre es una gotita más bajo que el TAE Anual. Ahora tenemos varias maneras de hacerlo, sin embargo, solo voy a explicar la que se usa siempre (con una de las otras 2 maneras el banco pierde dinero, y con la otra el cliente pierde dinero, y no creo que puedan utilizarla por ley). Es tan fácil como coger el TIN y dividirlo entre 12.

Para un tipo de 1.5%, nos sale un interés mensual de 0.124%

Los 2 parámetros de riesgos que van a determinar si te la dan o no

El banco se centra en 2 elementos para darte o no una hipoteca:

- El porcentaje sobre el valor de la vivienda que estás pidiendo. Generalmente este límite está en 70%-80% dependiendo de donde se encuentre la casa, si es de primera o segunda mano, y muchos otros factores.

- El porcentaje que la hipoteca resultante vaya a representar sobre tus ingresos mensuales. El límite generalmente está en un 40%, aunque dependiendo de tu trabajo y otros factores puede subir o bajar. Generalmente va a bajar. Este 40% se calcula sobre el dinero que te queda libre después de pagar otras obligaciones fijas. Es decir, si tienes que pagar una pensión por hijos, pues la tienes que quitar antes de calcular el 40%. Así mismo, si por ejemplo, recibes una pensión por lo que sea o una renta, pues se suma a tu salario.

Todo es una conjugación de estos 2 factores. Cuando pones más capital inicial, pides menos y te queda una hipoteca menor, por lo que entras mejor en ambos parámetros de riesgos. Cuanto menos capital pongas, más suben ambos parámetros y más difícil es que te la den.

Así, si, por ejemplo, pides 200k a un tipo de interés del 1.5%, a 30 años, la cuota saldrá de unos 690€. Es decir, para esto necesitas que el piso valga al menos 200k+20% = 240k (suponiendo que te dan el 80%), y necesitas tener un salario de unos 1745€ mensuales aproximadamente. Y necesitarías poner el 20% de los 240k.

El precio al que acuerdes comprar la vivienda, es por lo tanto el punto más importante bajo tu control (entendiendo que tu salario no está bajo tu control). Si compras una casa con un 20% de rebaja sobre el precio de mercado, el banco te da el 80% del precio de mercado (el precio de tasación), por lo tanto no tendrías que poner nada (excepto pagar los impuestos, que no se suelen financiar).

Otros factores que el banco va a mirar son: donde está situada la vivienda, si es primera o segunda mano, tu situación familiar y afiliación con el banco, etc.

Sobre el primer punto decir, que las tasadoras son las próximas agencias de calificación. Es un sector que se presupone independiente, en quien todo el mundo confía, pero que todo el mundo sabe que está completamente podrido y corrupto. Esta es la realidad, tu haz como si te lo creyeras y cuando el tasador esté en la casa, dile a qué precio estás comprando la casa, muy suavemente: “disculpe, mire… estoy comprando esta casa por XXX €, cree usted que es un buen precio?” Algo muy suave, que no sienta que le estáis presionando, pero guiadle en el precio que tiene que poner. Y la mayoría lo pondrá, porque su trabajo depende de que se den muchas hipotecas, y le vuelvan a llamar otra vez. En mi caso puso exáctamente el número que le dije.

¿Cuáles son los pasos?

Los pasos en una hipoteca suelen ser más o menos los mismos. Ciertos puntos pueden depender de la entidad, así que actualizaré esta parte con más experiencias. Decir que, en general, cuanto más pequeño sea el banco, menos dolores de cabeza te darán, más cosas hará el gestor, más rápido irá todo, y menos traumática será la experiencia para tí.

Más o menos puedes esperar

¿Cómo elijo la mejor hipoteca?

El banco no es tu amigo. Ningún banco lo es, y la mejor hipoteca es la hipoteca que tenga un TAE más bajo, ya que te permite comprar una misma cosa por un precio menor. Dicho esto, si tu banco te ofrece un buen TAE en comparación a otros bancos, y te gusta como trabajan, mi consejo es que no te cambies de banco por ahorrar un 0.1% (a no ser, claro está, que estés pidiendo muchísimo dinero y te merezca la pena meterte en la movida de cambiar de banco justo ahora).

Generalmente el banco te va a ofrecer un tipo de interés, y a continuación unas bonificaciones por contratar y tener afiliación con ellos ¿Qué tipo de cosas? Dividamos esto en apartados:

Aparado 1. Lo que (virtualmente) todo el mundo cumple:

- Tener la nómina con ellos.

- Tener una tarjeta de crédito.

Apartado 2. Seguros:

El banco te puede obligar a contratar seguro de hogar y de vida. Sin embargo, no te puede obligar a contratarlo con ellos. Pero, a no ser que sea mucho más caro que otros seguros, sí que te puede merecer la penar hacerlo.

- Seguro de vida. Si mueres, o si tienes una incapacidad grave, te pagan X cantidad.

- Seguro de hogar. Un seguro de hogar estándar con todas sus coberturas.

- Seguro de protección de pagos. Si quedas en paro, el seguro te paga las cuotas de la hipoteca.

- Seguro de auto. Un seguro de coche estándar.

- Seguro de salud. Un seguro de salud estándar.

Apartado 3. Otros productos:

- Planes de pensiones.

- Fondos.

Apartados 4. Otras bonificaciones, que no son productos:

- Bonificación joven.

Algo importante es que generalmente las bonificaciones se calculan en un periodo determinado del año. Por ejemplo, mi banco lo hace en agosto, o sea que, si contratas en julio un plan de pensiones, en agosto se te recalcula la cuota. Otra cosa importante es que los bancos pueden poner límites sobre cuanto te puedes deducir. Generalmente aparecerá como una nota al pie de la página donde se establezcan estos criterios (máximo un 1%, o máximo un 1.1%, etc.).

¿Cómo negocio estas cosas?

Mi consejo es que primero averigües cuanto es un 0.1% de tu TAE, así sabrás si te sale a cuenta o no contratar según qué productos. Como es obvio, trata de negociar aquellos puntos que ya sabes que cumples, y después aquellos que tienes pensado cumplir.

Consejos generales PERSONALES:

- Un seguro de hogar tienes que contratar, y más o menos van a tener el mismo precio en todas las aseguradoras. Mira a ver si es así. El seguro de hogar es bastante más cuantioso que otros elementos, así que míralo muy bien.

- El seguro de protección de pagos es casi siempre barato, y a nada que te quedes en paro un par de meses cada 10 años, te merece la pena. Además, te puede sacar de un apuro y mejorar un mal año. Mi consejo es que lo hagas.

- El seguro de coche suele ser bastante más caro que una aseguradora externa, tal vez no te merezca la pena.

- El seguro de vida, en muchas ocasiones lo tiene contratado por ejemplo tu empleador. Mira si es así. Tal vez no te merezca la pena. Además, los seguros de vida que se contratan en empresas suelen ser bastante más baratos que cualquiera que te ofrezcan fuera.

- Planes de pensiones. No solo te deduces una cantidad en la hipoteca, si no que, en la mayoría de las ocasiones, también te puedes deducir una buena cantidad en la declaración de la renta. Suele merecer la pena, pero infórmate y juzga tú mismo.

Hay que decir, que cada banco tiene un perfil. Hay bancos que te dan mejores condiciones, menos bonificaciones, pero luego te meten comisiones de apertura. Hay otros bancos, como el mio que, en palabras del notario "van más limpios, si no te importa comprometerte con ellos hasta el fin de tus días".

Vamos a ir registrando nuestras hipotecas en este hilo. Encontraréis la info en la hoja "FEIN".

RECURSOS

Calculadora: Cuanto pagas de préstamo o hipotecahttps://app.bde.es/asb_www/es/cuota.html#/principalCuota