#30 lo gracioso es que el predominio de bajos yo solo lo veo en España. En Eslovenia por ejemplo no hay, todo lo que se abajo es sótano del edificio, ya sea para guardar bicis, las calderas, los trasteros etc. Lo mejor es que veo construcciones modernas y siguen teniendo bajos. Y yo me pregunto... quién compra bajos? Nadie en su sano juicio compraría uno, yo al menos solo lo compraría a precio de la mitad o menos, es una incomodidad. Y tienes razón; la mayoría de pisos de alquiler son bajos o primeros.

#1 haz caso a #22. La Fed ya ha empezado a marcar el camino con los buenos datos de inflación que tienen en EEUU. En cuanto empiecen a haber los primeros sintomas de inflación en la eurozona, el BCE actuará igual y subirá tipos, la presión bajista a los precios de pisos será enorme al elevarse el coste de endeudarse.

En un escenario de subidas de tipos, bajos salarios y alto paro, mas el stock aun por vender... Comprarse un piso es un mala inversión. Yo sólo vería justificable comprarse un piso hoy, si realmente estás asentado en un sitio y si además consigues una rebeja importante en el precio, sino mejor vete de alquiler.

#22 Podrías explicar esto mejor, desde la ignorancia, si están bajando los precios y la progresión llegará a un pico mínimo y empezarán a subir, ¿No es más lógico comprar ahora que, en teoría están en sus mínimos, que mañana cuando sean más caros?

El problema de los bajos aparte de todo lo que habéis dicho, tiene muchos más, como que tiemble tu casa cada vez que pasa el metro, tema bichos/cucarachas (no es novedad que madrid tiene mucha suciedad), o que la única pobre ventana que tengas de al mismo patio que la cocina de un restaurante, con sus correspondientes ruidos y olores. ¿Quién compra un bajo? pues el que no puede permitirse otra cosa, por ejemplo un divorciado (aunque a estas alturas esos perfiles ya están fuera del mercado=nadie compra un bajo).

#11 tengo anécdotas para parar un tren, un ejemplo muy sangrante:

http://www.idealista.com/inmueble/31701900/

Dices joder, está carete pero tiene una reforma de la NASA (aunque mi topic no va sobre precios, eso daría para otro xD), pero por lo menos aparenta POTABLE.

Lo que no dice el anuncio, es que subes en ascensor hasta el "5º" y al abrir la puerta de tu casa, tienes que bajar hasta la 4º planta.

En mi opinión invertir en ladrillo es la inversión de los tontos (aquí tenemos la cultura del pelotazo asi que no me extraña), y ya nos vale después de lo que pasó hace 10 años. Esos % son engañosos, no tienen en cuenta todos los gastos y problemas que da una vivienda en propiedad, estamos hablando de viviendas entre 100 y 70 años de antigüedad. Sólo se le podría considerar inversión a muy largo plazo, la vida entera prácticamente, y el perfil inversor no es precisamente gente jóven. Son los chinos como dice #34 y gente >60 años.

#17 eso tiene sentido es casos muy concretos, como viviendas que se venden en el mismo edificio por 260-300k, sale uno por 200k y, los propios vecinos lo compran para no bajar los suyos o que no vengan "indeseados" a la comunidad (el barrio es muy rico, nos hemos encontrado con auténticos coleccionistas de casas).

#18 el tema es que mi necesidad de vivienda es lo que abunda en el barrio (50-70metros), pero sólo te encuentras <40m o >80m. Más metros implica más gastos del día a día y obviamente mayor precio, pero no voy a casarme con un banco de por vida para tener una vivienda que no necesito.

De hecho íbamos a haber comprado una de 80metros, cumplía muchos "checkpoints" y nos valía la pena el "sobreesfuerzo", precio negociado y cerrado por ambas partes...solicitas la nota simple porque no te fías ni de tu propia sombra, y te encuentras

#22 yo tengo asumido que voy a tirar el dinero (todavía le queda una buena hostia a la vivienda), busco tranquilidad y quitarme el problema de la vivienda. Estoy de alquiler pero en 3 meses tengo que cambiar de vivienda (un hijo del casero ha vuelto del extranjero y necesita la casa, qué novedad xD), no me veo cada X años cambiando/buscando y con la casa a cuestas de mudanza, y todo para quedarme en la misma zona.

a ver, me sabe maal decirlo. No se como será en Madrid, supodngo que parecido en BCN.

Tengo una inmobiliaira en Barcelona y he leido muchass burradas juntas en muy poco espacio.

No me voy a poner a numerarlas, el 50 % de mi cartera de clientes son inversores. Os aseguro que están haciendo buenos negocios.

Desde comprar, reformar y vender con una inversion de 250 <k y un minimo de 80 K de beneficios.

O comprar y alquilar con un 6 % de rentabilidad. Ya me dires donde os dan un 6% con estás garaantias,

#35 por supuesto q el momento de comprar es ahora, eso no lu dudes.

#36 te recomiendo no hacer mas de 5 menciones por post o no le saldrá el aviso de mecion a nadie ( funciona asi no se porque esto, puedes hacer doblepost si lo necesitas para casos asi)

#37 supongo que las burradas será porque pongo un poco a parir a las inmobiliarias, pero llevo ya varias decepciones, muchas mentiras (en los metros cuadrados se miente una burrada con tal de ganar visitas y encandilar al personal, y a mí me hacen perder el tiempo) y como comprenderás desconfío mucho. De hecho ya lo primero que pregunto es si tiene cargas/gravámenes, y aún así me mienten en la cara, como si fuese a colar cuando los papeles están ahí (ayer me encontré mi segundo art.28, menuda mala suerte!!).

De precios no quería hablar, pero las reformas de inversores se huelen a kilómetros, una reforma básica de 15k para dejarlo bonito/vendible y sacarle un sobreprecio de 50k, ¿facturas? ¿eso que es? se comen la reforma ya lo tengo checkeado, eso es carne de alquiler. Al comprador le interesa más sin reformar y hacerla a su gusto y gastándose las calidades que pueda/desee.

No lo dices, pero supongo que no trataras igual a una cartera que otra, ¿primero ofreces a los inversores y luego al resto? ¿anuncias todas las viviendas? Realmente todo mi rollo viene a confirmar ésto.

No sé si estás siendo irónico xDDD, es curioso que NUNCA ha dejado de ser el momento de comprar xD.

#38 cierto gracias, sabia que había un límite pero no recordaba el número, los pongo en otro post entonces.

#23 tan rápido que no te dan ni tiempo para verlos, y no hablo de chollos/precio inversor, el tren de los chollos ya se perdió, algún piso encuentras que en menos de un mes bajan más de 60k pero no valen la pena, de hecho si tienes prisa por vender lo mejor es dejarlo a un precio cercano al de mercado, te lo quitarán de las manos y no te harán ofertas ridículas al ver que tienes prisa por vender.

#24 nuestro presupuesto y tipología está muy definido, el problema es que mucha gente no sabe lo que quiere y te quieren enseñar claramente un ático para que te enamores y en todos los casos te rebajan el precio directamente un 15% por tu cara bonita!. Yo sigo viendo a gente que necesita >95% del dinero para afrontar "la casa de sus sueños" y el banco se lo da, en 10-15 años volveremos a ver otra oleada de desahucios.

#28 "Cuando la cosa suba los sacaran" no me puedo creer que compense tragar ladrillo durante varias generaciones, si los esperan volver a vender a >5k € el metro cuadrado, los potenciales compradores ya habrá heredado (si es que no lo han hecho ya muchos).

De hecho con tu post lo veo todo más claro, aquí hay muchísima vivienda vacía (he vivido sin vecinos hasta hace un año, que uno logró vender después de año y medio con la casa en venta, pedían 300k, se cerró por 240k 80metros a reformar, yo creo que lo vendieron para librarse de las plusvalías que ahora hay que pagar).

El barrio está lleno de gente muy mayor y adinerada, la única explicación es lo que cuentas, si no tienes necesidad de vender prefieren tragar ladrillo  .

.

#33 no has leido bien, hace 3 años los alquileres eran de 800€/mes y ahora del mismo tipo los tienes por 650€/mes, la diferencia de precio en ese tiempo es una burrada, se ajusta mas a la realidad "mileurista".

#35 lo cierto es que nadie es adivino, y no, lo más seguro es que salgas perdiendo al comprar a menos que la vayas a disfrutar (y también depende mucho de las condiciones de compra), si compras pensando en alquilar y en el futuro pegar pelotazo probablemente te tragaras el ladrillo.

Las viviendas no van a bajar su precio más de lo que están porque el mercado lleva subiendo unos meses de precio tanto alquiler como venta, si tienes dinero y lo quieres invertir es el momento de comprar, pero tampoco pienses que el año que viene vas a vender los pisos o apartamentos por muchísimo más, va a subir muy lentamente los precios.

Me parece interesante el tema... No sabia que el mercado inmobiliario se desarrollara asi. Desde mi experiencia buscando piso para alquilar en Madrid, he de decir que es una putisima mierda. Estuve el verano entero buscando piso, solo dios sabe la cantidad de nuneros que llame y el 80% de ellos me dieron planton. Tocate los cojones... Me vine de otra ciudad para ver pisos y al final terminar tirando mi tiempo y dinero. Una cosa que me parecio curiosa es que los pisos que ofertaban para alquilar por internet (tipo idealista, fotocasa, pisos.com...) la mayoria de anunciantes eran inmobiliarias y pocos particulares. Pues bien, las inmobiliarias nos pedian que pagasemos nosotros los gastos de agencia. Alguien me podria explicar el por qué? Que yo sepa, he sido yo el que ha encontrado el piso, no es que ellos lo hayan encontrado por mi, no? Aparte, no tendria que ser el propietario/arrendador el que tuviera que pagar a la inmobiliaria por encontrarle inquilinos? A dia de hoy sigo sin entender esto xd Lo mas gracioso fue cuando llame a una mujer que anunciaba su piso, es decir, particular. Pues bien, ella queria cobrarnos tambien "gastos de agencia" ademas del alquiler por haber hecho reformas. Le colgue. Al final termine pillando un piso demasiado caro para lo que es, aunque no tenia otra opcion.

#35 La situación se podría resumir a que cuando un cuchillo esta cayendo no debes cogerlo con las manos. Los pisos van a seguir bajando, y subirán algún dia, pero dentro de muuucho tiempo (se ha cerrado un ciclo de subidas desde 1975 a 2006).

Todas las políticas que se han hecho desde el pinchazo de la burbuja a finales de 2007 han sido para sostener "el chiringuito". La vivienda esta todavía muy sobrevalorada, y va a caer bastante mas. Ahora bien, si el gobierno ha mantenido a los bancos, ha sido capaz de crear un banco malo para aguantar la situación....pues la cosa irá mas lenta. España se encuentra en una tormenta perfecta y donde la bajada de precios de los pisos empezará tal como empiece la subida de tipos. El año 2015 hay que tomar como un paréntesis, pues, era año electoral.

Hay que tener claro que en España, hay pisos que JAMAS se van a vender, ni a coste 0, porque es un problema de precio y de demanda. Actualmente los tipos de interés están al 0% prácticamente, y los diferenciales son altos, hipotecarse ahora es luego llorar, porque cuando suban los tipos, que subirán (en USA ya han empezado), uno si no tiene buena cabeza puede convertirse en un zombi financiero. Si juntamos todas las variables, que no son pocas en España:

- Stock desproporcionado (alrededor de 5mll de viviendas disponibles, ventas anuales de 300k)

- Piramide poblacional (este es el mayor problema)

- Paro juvenil del 50%

- Salarios tercemundistas

- Inestabilidad laboral

- Subida del iva del 4 al 10% por adquisición de primera vivienda

- Subida del ITP por adquisición vivienda segunda mano

- Supresión de deducción vivienda habitual

- Financiación máxima del 80% (y esto es un acierto)

- Herencias (gente que se junta con 2 y 3 casas vacias)

Lo que te quiero resumir, es que no hay razón por las que los pisos volverán a subir a corto-medio plazo. Eso no significa que haya zonas donde suba ni significa que la economía no crezca. En Japon se han pegado 25 años creciendo al 2% y los pisos bajando, y nuestra burbuja inmobiliaria es mas grande que la suya.

Caso práctico

Si ahora te quieres comprar una casa de 150.000 + IVA, te dan el 80% de financiación con unos tipos bajos pero diferenciales muy altos. Ademas, tienes que entregar el 20% de entrada, el 10% de IVA, el 5-10% de gastos de escritura y transacción. Y supongo que querras entrar a vivir y tener muebles y eso. Vamos que necesitas: 25.000€ de IVA, 16.500€ de entrada, 15.000 de gastos financieros -> 56.000€.

Si quieres saber si te puedes comprar una casa tienes una regla básica, 1/3 de tu sueldo al mes de hipoteca, en hipoteca a tipo fijo a un máximo de 15 años y con un 20% de entrada. Si puedes/podeis, adelante, pero ya os digo, que los pisos no van a ser un problema para las siguientes generaciones. Eso si, nosotros no queremos tener 5 casas como algunos tienen.

La lectura es un poco ladrillo pero he resumido lo que he podido. Comprarse una casa a dia de hoy y pidiendo hipoteca, es de locos, y yo llevo 7 años de alquiler. Los estudios que yo leo, dicen que los pisos tocarán suelo sobre 2032, pero, que el abanico de posibilidad de comprar una casa y no perder MUCHO dinero, empezará en 2018. Es decir, si te compras una casa en 2020, tu casa bajará de precio, pero en un rango que no será una salvajada, pues el aterrizaje de los precios va a ser suave (2-3% anual)

Muy buen resumen .

Descartando los casos particulares de algunas zonas, yo creo que lo que explicas se puede aplicar muy bien a casi cualquier zona de España.

Para mi lo más determinante es la pirámide poblacional + herencias juntado con la inestabilidad laboral con salarios bajos . Al final el IVA, otros impuestos o hipoteca con el banco son factores que se pueden controlar y variar más "fácimente" y a corto plazo por el gobierno o la entidad de turno.

Cómo bien dices, aunque sigan bajando, llega un momento que si quieres comprarte una casa para vivir (no inversión o coleccionar casas), pagas gustosamente ese sobreprecio de un 2% o 3% anual, pero no las burradas de ahora.

Es acojonante lo que el gobierno del país ha hecho (y seguirá haciendo?) para mantener de una manera artificial el mercado.

#46 no lo sabes? si lo ha confirmado #37 , las inmobiliarias venden las casas jugosas a inversores a cambio de ir rotando inquilinos, es un win-win, y tu cada año ir regalando 700€ de comisión+gasto mudanza, si me dices que puedo estar 5-10 años de alquiler en la misma vivienda lo firmaba ya (y en ese tiempo ya haría el salto porque ni me haría falta hipoteca), hace 3 años se reformaron los contratos de alquiler a peor para el inquilino, como si no me oliese la situación.

#47 yo haría un decretazo de máximo 20 años hipoteca (que ya está bien) y que la "cuota" no supere el 30% de tus ingresos. ¿No tienes? Pues ponte a ahorrar, no especular. Tengo un caso muy cercano que compra vivienda nueva por 150k en a tomar por culo y más allá. Se lo tasan en >190k para poder cubrir todos los gastos. Si le dan la hipoteca yo ya no tengo esperanza en ver recuperación.

#48 Te doy la razón. Hay mucha gente que se ha beneficiado de la burbuja inmobiliaria. Yo me he ganado muchas discusiones con familiares, amigos....Primero que los pisos no bajaban, ahora que bajaran pero menos, ahora que llevan un 50%...que han tocado suelo xD.

Cuando compraban por 20 y vendian por 30 al mes siguiente no se quejaba ni dios, mientras no se daban cuenta que estaban timando a sus propios o futuros hijos.

#49 Las normas que he puesto están en Francia vigentes. Como bien dices, hipotecas a 20 años esta mas que bien siempre y cuando se controlen los ingresos. Ni comprar es malo ni alquilar es bueno pero tenemos que tener en cuenta que para muchos va a ser la mayor operación economica de nuestra vida y hay que saber donde pisar.

Cuando compras casas a 30 años, debes saber que la casa te puede costar un hasta un 40% de lo que has pagado, por pedir dinero prestado. Vamos hacia donde tenemos que ir:

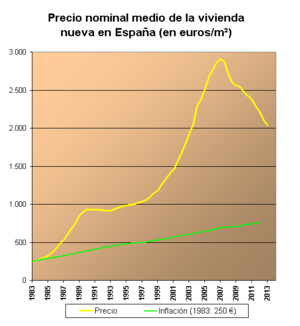

La linea verde muestra una grafica del coste de la vivienda con la inflación acumulada, vamos, lo que tendría que valer una casa en condiciones normales. Vamos hacia los 1000€/m2, vamos, 90m2-> 90.000€. Y ojo que en Japòn, al pinchar la burbuja, se pasaron de frenada. No hay que descartar que un futuro a corto plazo, algunas casas las regalen simplemente para mantener los costes (ibi, derramas, gas, luz, comunidad, seguro....)

Yo me tiré meses de busqueda intensiva de pisos el año pasado para hacerle un favor a unos conocidos y ayudarles con la compra, y como límite 100,000 euros.

Y bueno, hasta encontrar algo potable ha sido la fiesta nacional, con solo dos opciones interesantes que tenían la pega de ser 3° sin ascensor, pero los 120m2 de ambos eran muy worth.

A mi lo que me parece absurdo es que se vendan pisos de segunda mano a precio de nueva vivienda siendo una puta mierda  estamos locos o que? Yo me pongo de mal humor cada vez que veo las burradas en Madrid.

estamos locos o que? Yo me pongo de mal humor cada vez que veo las burradas en Madrid.

#52 En Madrid tengo dos pisos, y en ambos casos preferí comprar nueva construccion, ya que el alquiler me suponía más del doble de la hipoteca, y de segunda mano el precio era disparatado.

Toda la razón en lo que dice #47 , pero si aún así queréis comprar, como mi caso, que la cuota no supera el 1/3 de tu sueldo. Y sobre todo, en caso de hipotecas, nunca lleguéis a los 50 años con hipotecas. Es decir, si tienes 30 años máximo 20 de hipoteca, si tienes 40 máximo 10 de hipoteca.

#37 Te ha faltado el "Daros prisa que me los quitan de las manos"

Los de tu gremio llevaís con la famosa recuperacón desde 2014, primero llegaría en ese mismo año:

http://economia.elpais.com/economia/2014/07/04/vivienda/1404464938_080876.html

La frase de cierre del articulo es muy gráfica: "La recuperación es un hecho, pero el ritmo es lento."

Como la recuperación no llegó, se paso a 2015 http://www.elmundo.es/economia/2015/01/09/54aed1f2268e3e9b378b4570.html

Ahora la nueva recuperación es 2016... Cambiad el discruso, que ya huele.

#54 El problema es que obra nueva apenas puedes comprar dentro de la M30. Quitando casos puntuales o algún solar en el que hayan construido por ¿Peñagrande/Legazpi/Begoña?

Vamos, que si lo que miras es algo por Chamberi, Prosperidad o Ventas lo llevas de culo para encontrar algo nuevo :/

PD. Hispano te doy manita, pero no te acostumbres xD

#5 yo vivo en un primero desde hace un mes, y ningun problema, es más lo prefiero porque solo hay ruido a veces de los de arriba y no de abajo arriba y al lado XD

de todas formas si que puede pasar lo de la intimidad supongo, pero usar cortinas es algo normal, no?

a esto añadir que la mayoria de 1ºs tienen patio y eso es crema

#57 Yo siempre he preferido los áticos. En los bajos te ve todo el mundo xD Y ya no hablemos de semisotanos que parecen bunkers... Y el patio un poco meh... No puedes hacer nada sin que te vea todo el mundo.

#56 #57 Yo creo a gustos, colores. En mi barrio los bajos tienen un jardin privado chiquitin, que los hace ser mas caros... Que el resto de pisos, excepto el Ático (en vez de jardín más terraza).

En esta zona al ser en su mayoria urbanizaciones cerradas a la calle, los bajos y los primeros no pierden privacidad y seguridad porque no dan a la calle sino a un jardin comunitario. Si a eso le suman el jardin privado del bajo, hace que la demanda de ese piso se dispare y sólo sea superada por el Ático.

Personalmente prefiero los áticos pero para gustos, hay de todo.

#58 tengo un colega que vive en un ático en barcelona y joder cada vez que voy a visitarlo es una puta maravilla para la vista.